有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

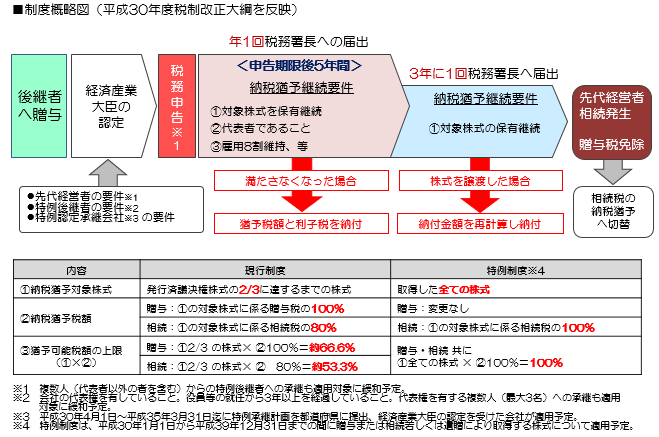

新事業承継税制(相続税、贈与税の納税猶予)が明らかになり、その手続きまでもがある程度わかってきたので共有いたします。

既にご存知だと思いますが、大まかな制度の流れをまとめたので参考にしてください。

手続きの流れは以下の通りです。

承継計画作成

→ 都道府県に提出

→ 代表権承継(先代は代表権外し平取締役等に後継者は代表取締役に)

→ 贈与実行

→ 都道府県の認定取得

→ 贈与税の申告(納税猶予の利用と相続時精算課税の選択)

これを踏まえたうえで、

今回は、特に注意すべき点のみ書いていきます。

注意点その1

代表権の承継の前にうっかり贈与しない。

⇒上記のとおり、順番を守らないと、対象外になってしまいます。

あくまでも

”代表権を変更したうえで贈与”

です。

注意点その2

後継者は役員就任から継続して3年経過していること。

⇒通算ではなく、継続して3年です。

途中で切れたら×です。

ちなみに相続の猶予制度の場合、先代が60歳以上の場合、相続直前に後継者が役員でなければ使えません。

なので、この制度を検討するなら、後継者を早めに役員にしておくことは重要です。

注意点その3

複数回にわけての贈与は2回目以降特例の適用不可です。

⇒先代が少し株をもっておきたいという場合、その残した株については特例を使えないことになるわけですから、このことをふまえた株数を残すことが重要です。

注意その4

複数名から贈与を受ける場合は、先代とその他株主が同時、または先代が最初である必要がある。

注意その5

持株会社で適用を受ける場合。当該持株会社の代表を先代がつとめた経験がないと適用不可。

株主であっただけではだめということですね。

⇒持株会社の代表を後継者にしていた、というケースは要注意。

注意その6

後継者以外が黄金株(拒否権付き株式)を保有している会社の株は全株対象外

⇒趣旨に反すからですね。

注意その7

相続税の納税猶予の場合、申告期限までに株の遺産分割が確定していなければならない。

⇒揉めたら×。

遺言あれば安心なのでセットで検討をする必要がありますね。

注意その8

第三者承継した場合、先代の相続人は贈与した株も含めて相続税申告をする必要があります。

また第三者である後継者は、みなし相続として、先代の他の遺産も含めて相続税の申告をする必要があります。

⇒第三者に財産をすべて明らかにしなければならないということです。

これに遺族が心情的に耐えられるか?という視点を与えることは重要です。

注意その9

贈与時の株価=相続時の株価で、遺産に含めて相続税を計算することになります。

⇒株の部分は非課税だが、相続税の計算はいったん全資産合算で税率が決まるので、贈与するときの評価は低い方が有利

=事前の株価対策は必要

ということです。

注意その10

税は免れても遺留分の問題は逃れられない。

遺留分計算の株価は特に定められておらず、相続人間で決定することになります。

揉めれば裁判所が決めるが相続税評価より高くなるでしょう。(私見)

つまり納税資金は不要だが、代償分割の資金は必要ということですね。

いかがでしょうか?

社長の中には、この制度ができたから安心しきっている方もいます。

でも、万能ではありません。

注意すべき点も、考えなければならない点も多くあります。

また、制度を理解し、事務手続きを引き受ける税理士がどのくらいいるのかも疑問です。

手間がかかるし、長期にわたる管理が必要になるにもかかわらず、どのくらい収益が取れるのか?がまだ見えないからです。

生命保険の視点からは、この制度ができたことでニードがなくなることは決してなく、むしろこれを踏まえて、やはりニードは存在しているといえるのです。

しっかりと押さえて、いち早く情報提供を進めていきましょう。

スポンサードリンク

最新 納税猶予の注意点2018 合わせて読みたい

- 自社株は何が怖いのか?自社株対策がないと起こりうる問題

- 類似業種比準価額 計算方法

- 純資産価額 具体的計算方法

- 自社株移転対策完全マスター|自社株移転対策

- 従業員持ち株会のメリット | 自社株移転対策を知る

- 金庫株の活用 | 自社株納税資金対策

- 自社株納税資金対策 経営者のマインドセットとFPの視点|自社株移転対策の基本

- 非上場株式等の納税猶予の特例をマスターする | 自社株納税資金対策

- 地代と借地権評価

- 地代と借地権評価②一番難しいケース

- 土地の無償返還に関する届出書

- 広大地の評価

- ビル用地の評価

- 農地の納税猶予(相続・贈与)

- 小規模宅地等の特例 活用のポイント

- 複数の土地への小規模宅地等の特例活用

- ビル用地の小規模宅地等の特例