有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

遺族厚生年金とは?

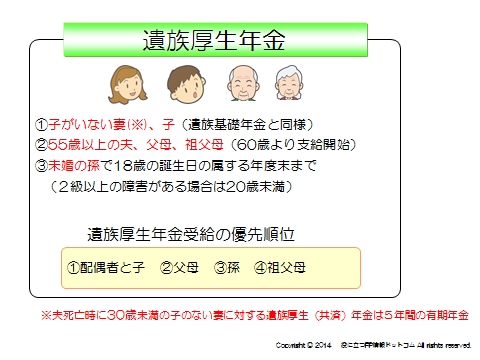

遺族厚生年金

遺族厚生年金は、基礎年金に比べ受取れる方が広くなっています。

また、母と子が同順位ですので、遺族厚生年金を受給している配偶者が死亡した場合、子はその受給を引き継ぐことができます。

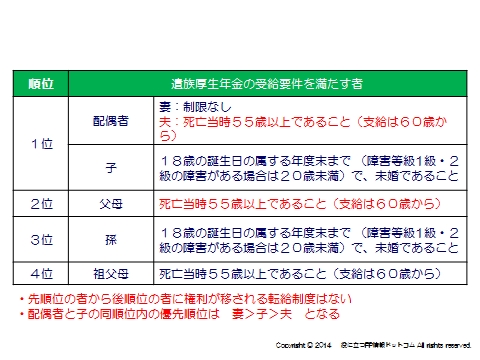

それ以外の方は、一旦上位の方が遺族厚生年金を受取ってしまうと、その方が死亡した場合でも後順位の人が引き継ぐことはできません

第2順位以下は前順位のがいないとき、または受給資格がないときにだけ受取ることができます

受給要件

短期要件と長期要件があり、計算などの取り扱いが異なります

①短期要件→加入期間が25年未満の場合でも、25年加入していたとして計算することができます

■厚生年金保険の被保険者が死亡した時

■被保険者期間中に初診日のある疾病で、初診日から5年以内に死亡した時

■1級または2級の障害厚生年金の受給権者が死亡した時

②長期要件→加入期間の長短にかかわらず、実際の加入期間で計算することができます。

■老齢厚生年金の受給権者が死亡した時

■老齢厚生年金の受給資格期間を満たしている人が死亡した時

では、実際に受け取れる人は誰なのかをみていきましょう。

受給対象となる遺族

子の定義:子は18歳の誕生日の属する年度末まで(障害等級1級・2級の障害がある場合は20歳未満)で、未婚であること)

夫・父母は55歳以上であること(支給は60歳から)

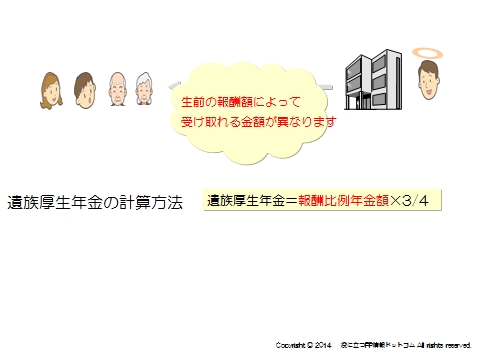

遺族厚生年金の金額

報酬比例の年金額×3/4となります。

※報酬比例の年金額は老齢厚生年金の計算に準ずるが、被保険者月数が300か月(25年)に満たない場合は、300か月とします。

加入期間が短くても25年分の保険料を払った前提の年金が保障されるということですね

では、次は中高齢寡婦加算についてみていきましょう。

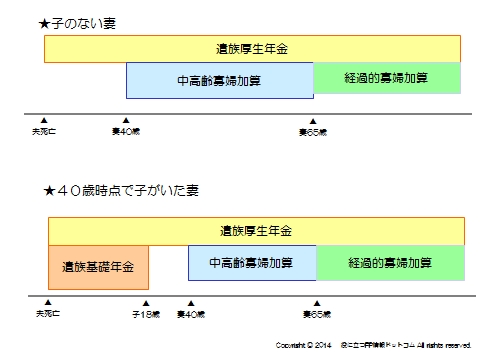

中高齢寡婦加算

子のいない妻か、子がいても年齢制限を越えている場合は妻は、遺族厚生年金は受給することができますが、遺族基礎年金を受給することができません。

そこで、夫が死亡した時に40歳以上で子のない妻が受け取る遺族厚生年金には、40歳~65歳になるまでの間、中高齢寡婦加算が支給されます。

※夫の死亡後、40歳に達した時に子がいて遺族基礎年金を受給していたが、その後

この年齢制限により受け取れなくなった妻も含みます。

支給されるのは、40歳から65歳までの期間で、支給額は遺族基礎年金の4分の3にあたります。(平成26年度57万9700円)

経過的寡婦加算

中高齢寡婦加算は65歳になり、妻自身が老齢基礎年金をうけとれるようになると打ち切られます。

ところが、サラリーマンの妻が国民年金に強制加入になったのが昭和61年4月以降なので、それ以前に任意加入しなかったサラリーマンの妻は中高齢寡婦加算よりも自身の老齢基礎年金が低額になってしまいます。

これを補う目的で、65歳以降には生年月日に応じた額の「経過的寡婦加算」が支給されます。

昭和31年4月2日以降に生まれた妻には経過的寡婦加算はありません

併給調整

現在の公的年金制度では、1人1年金が原則です。

したがって、支給事由(老齢・退職、障害、遺族)の異なる年金を2つ以上受けられることになった場合は、いずれか1つの年金を選択して受給し、他の年金の支給は停止されます。

これを年金の併給調整といいます。

ただし、併給調整の特例により、複数の年金を受給できる場合もあります。

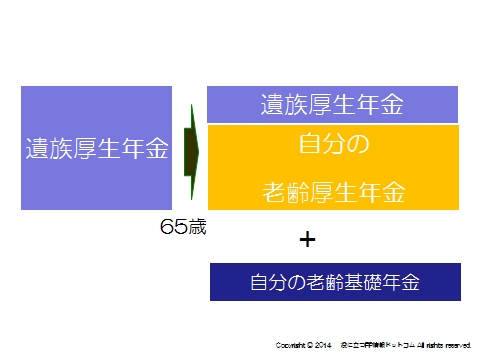

例えば、夫が死亡した子のない妻が、65歳到達前は遺族厚生年金を受け取っていたケースで考えてみると

妻が65歳になることで新たに老齢基礎年金、老齢厚生年金の権利を得ることになります。

その場合、原則は自分の老齢基礎年金+老齢厚生年金が優先されますが、それでは今までよりも少なくなってしまうようなケースがあります。

そういう場合に、今までと不利になることがないように調整するということです。

つまり、自分の老齢厚生年金は全額支給を受け、それで今までと足りない部分のみを遺族厚生年金から受給できるということになります。

老齢厚生年金も合わせて理解すると効果的です。→こちらへ

スポンサードリンク

遺族厚生年金とは?中高齢寡婦加算、経過的寡婦加算、併給調整を解説 合わせて読みたい