有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

老齢厚生年金額の計算

スポンサードリンク

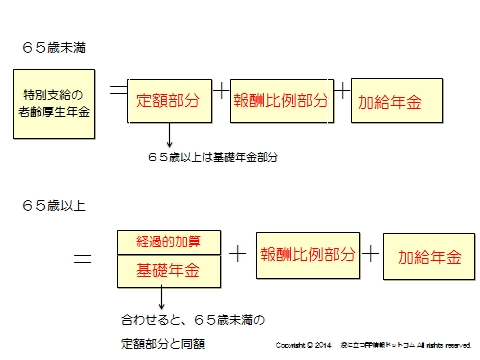

厚生年金の全体像

①定額部分

厚生年金に加入していた期間をもとに計算されます。

②報酬比例部分

在職中の平均月収額と加入期間をもとに計算します。

③加給年金

妻子がいる場合、受給権を得た時点で以下の要件を満たすと加算されます。

■受給権を得た時点で原則20年以上加入していること

■年金受給者が配偶者および子の生計を維持していること

(配偶者および子の年収は850万円未満)

■配偶者は65歳未満であること

(妻の基礎年金には65歳から振替加算が上乗せ支給される)

■子は18歳の誕生日の属する年度末まで

(2級以上の障害がある場合20歳未満)で未婚であること

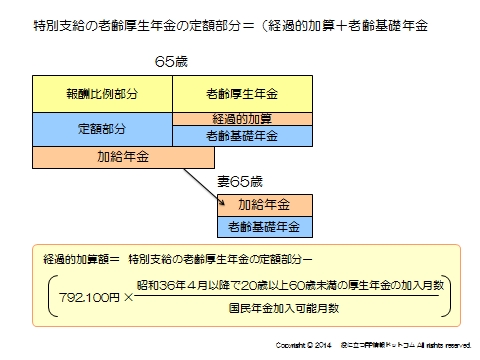

経過的加算額とは?

65歳以降の国民年金の老齢年金の部分が、特別支給の老齢厚生年金の定額部分より少なくなる場合は、その差額が経過的加算額として支給されます。

これによって、特別支給の老齢厚生年金の年金額と、65歳以降の年金受取額が同額になる仕組みになっています。

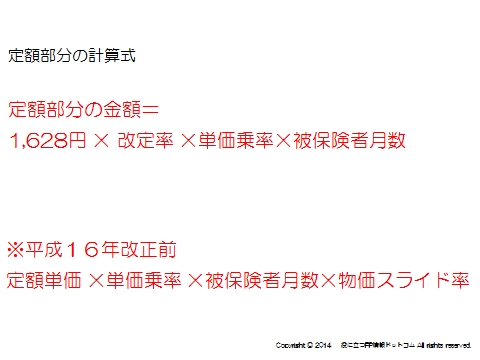

定額部分の計算

老齢厚生年金の定額部分は、老齢基礎年金に該当する部分です。

65歳以降は老齢基礎年金になります。

1,628円×改定率×単価乗数×被保険者期間

年金額は、加入者の報酬額に関係なく厚生年金の加入期間に応じて計算されます。

加入期間は480ヶ月(40年)が上限です。

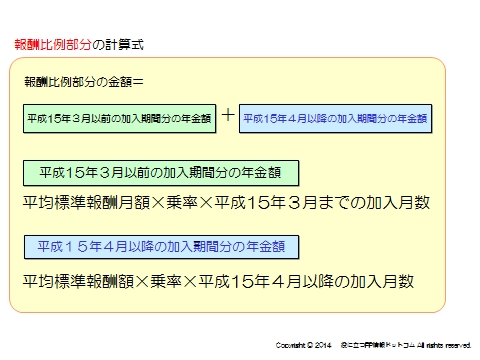

報酬比例部分の計算

65歳以降は老齢厚生年金にあたる部分です。

平成15年3月以前と4月以降に分けて年金額を計算し、合算します。

①平成15年3月以前加入分の年金額+②平成15年4月以降加入分の年金額

×1.031×物価スライド率

①=平均標準報酬月額×乗率×平成15年3月までの加入月数

②=平均標準報酬月額×乗率×平成15年4月以降の加入月数

経過的加算と振替加算

65歳以降の国民年金の老齢年金の部分が、特別支給の老齢厚生年金の定額部分より少なくなる場合は、その差額が経過的加算額として支給されます。

これによって、特別支給の老齢厚生年金の年金額と、65歳以降の年金受取額が同額になる仕組みになっています。

振替加算とは?

老齢厚生年金に加算される配偶者の加給年金は、配偶者が65歳になると打ち切られます。

その際に加給年金の代わりに配偶者の老齢基礎年金に加算されます。

振替加算の額は生年月日が後になるほど減額され、昭和 41年4月2日以降生まれにはこの加算はありません。

配偶者が基礎年金の繰上げ支給を受けた場合でも、振替加算がされるのは65歳からです(繰り下げても増額されない)

在職老齢年金

60歳以上も在籍して厚生年金保険に加入し続けた場合、給与と厚生年金という2つの所得が発生することになります。

一定の所得を超える場合は、年金の支給額を在職老齢年金の制度により調整して支払うことになります。

※また、特別支給の老齢厚生年金と雇用保険の失業給付は同時には受けられません。

基本手当を受けている間は、特別支給の老齢年金保険は支給停止になります。

基本月額

=加給年金額を除いた特別支給の老齢厚生年金の月額

総報酬月額相当額

=(その月の標準報酬月額)+(その月以前1年間の標準賞与額の合計)÷12

上記金額の合計額が①60歳台前半②65歳以降

■①28万円②46万円に達するまでは年金の全額を支給します。

■①28万②46万円を超えると、一定の仕組みにより一定額の年金が支給停止されます。

平成19年4月以降、70歳以上の被用者にも在職老齢年金制度が適用されています

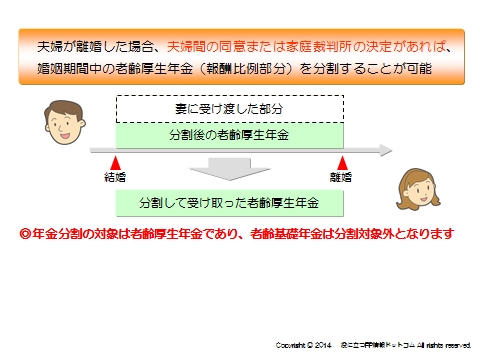

離婚時の老齢厚生年金の分割

合意分割

平成19年4月以降に離婚等をした場合、当事者間の合意や裁判手続きにより按分割合を定めたときは、婚姻期間の間の保険料納付記録を上限1/2で分割できる制度です。

3号分割

平成20年4月以降に離婚等(配偶者の所在が長期不明のケースも含む)をした場合には、第二号被保険者の厚生年金の納付記録を1/2に分割し、受け取れます。

あくまでも平成20年4月以降分のみが対象となりますが、合意は必要ありません。

請求に基づいて行われ、分割割合は1/2です。

20年4月以前は1/2を【限度】に合意が必要でした。

20年4月以降は1/2を、合意なく です

スポンサードリンク

老齢厚生年金 いくらもらえるのか? 合わせて読みたい