有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

定期保険とは?

定期保険とは?

保障する期間を一定期間に定める保険で死亡、高度障害状態になった場合のみ保険金が受け取れる保険です。

その期間が過ぎてしまうと保険として終わりになります。

満期になると、戻ってくるお金はありませんので一般的に言われる掛捨ての保険です。

定期保険のポイントとしては3つです。

①掛捨ての保険となってますので、割安な保険料で大きな保障が取れます。

②契約期間満了時に保障が切れます。

③満期で戻ってくる解約返戻金はない。という掛捨ての保険。

定期保険の種類

保険金額が一定の割合で増える逓増定期保険や、一定割合で減っていく逓減定期保険があります。

また、一時金で受け取ると使ってしまうために、受け取り方を工夫した商品もあります。

総合福祉団体定期

1年更新の定期保険です。

契約者は企業、役員従業員を被保険者として死亡、または所定の高度障害状態で保険金が支払わ

れます。

保険金受取人は原則遺族であるが、被保険者の同意を得て法人にすることも可能である。

付けられる特約は、災害総合保障特約(不慮の事故での入院保障など)、ヒューマンバリュー特約(死亡に伴う法人の経済的損失を補償)があります。

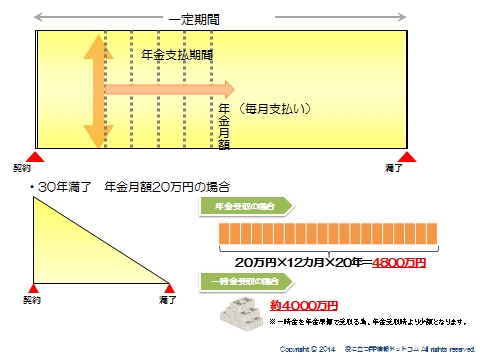

収入保障保険

例えば、30歳男性のご家庭で万が一があった際に、その後月々20万円の生活費が必要なケースを考えてみます。

まず、現在30歳に万が一のことがあった場合、月々20万円、年間240万円が30年間不足してしまいますので、総額で7200万円が不足します。

40歳の時に万が一があった場合、年間240万円が20年間不足してしまいますので総額で4800万円必要です。

同様に50歳では10年間2400万円が必要です。

このように、時間の経過とともに、必要な金額は少なくなっていきます。

(=保障の形としては右肩下がりの三角形になります)

こういう毎月受け取る形で保障を確保する定期保険を、収入保障保険といいます。

月々の保険金額20万円というような、月額での保険金設定をします。

年金で受け取る総額よりは少なくなる点には注意です。

法人保険メール講座『10倍売る人の話法構築術』はこちら

売れる人が持っている引出しと訊き方を明らかにしていきます。

スポンサードリンク

定期保険とは?逓減定期、収入保障、総合福祉団体定期を解説 合わせて読みたい