有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

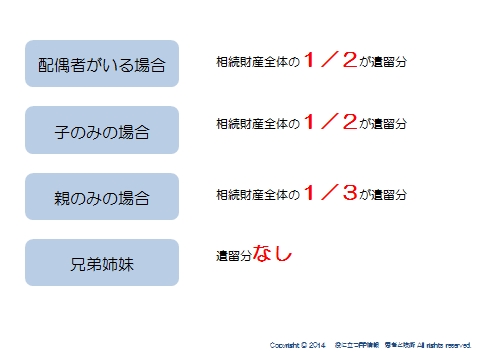

遺留分について

遺留分について

遺留分とは、被相続人の遺産を最低限これだけは受け継ぐことが出来るとされる割合のこと=相続人の遺産分割に対する権利分です。

遺言でも侵害できない権利であり、注意が必要です。

兄弟姉妹には遺留分はないので、遺言で相続させないようにすれば、兄弟姉妹への相続は0にできます。

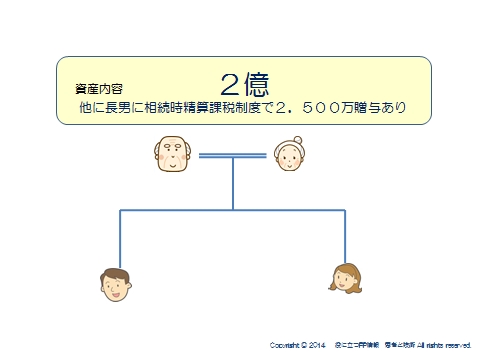

例えばこの例で長男・長女の遺留分はいくらになるか?

①まずは対象となる財産総額は、2億に既に贈与された2,500万を加えた2億2,500万が

対象となります。

②配偶者がいるため、遺留分はその1/2になります。

③あとは、長男長女の法定相続割合をかけてあげれば、それぞれの遺留分が算出できます。

長男長女の法定相続割合は1/2×1/2=1/4

したがって、

22,500万円X1/2X1/4=2,812.5万

となります

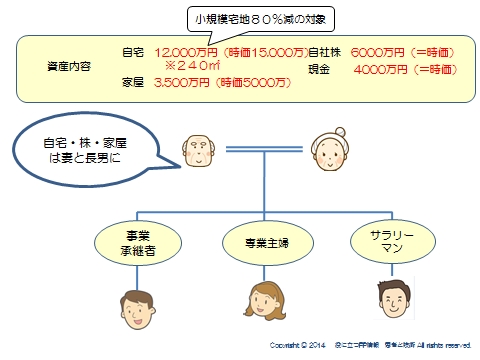

遺留分の評価

遺留分の注意点

どの価格で評価するかという点には注意が必要です。

相続において価格は3つ存在します。

①相続税評価額

②時価

③課税価格→不動産等に認められている優遇処置を加味した金額

上記の事例でそれぞれの価格はいくらになるだろうか??

①25,500万円

②30,000万円

③15,900万円

そして遺留分の対象になるのは、②です。

時価評価額が遺留分の対象になる点を覚えてください。

相続税評価額ではありません。

なお、遺留分は、減殺すべき遺贈があったことを知った時から、1年以内に行使しなければ時効です。

また、減殺すべき贈与などに気づかなくても、相続開始から10年で時効になります。

民法から見る相続の全体像はこちらへ

スポンサードリンク

遺留分について 遺言でも侵害できない、兄弟姉妹と遺留分を解説 合わせて読みたい

- 相続の概要を押さえる 相続、遺贈、死因贈与

- 遺言書とは?自筆証書、秘密遺言、公正証書遺言、検認、審判調停数

- 単純承認、限定承認、相続放棄、3か月以内、競売、準確定申告を解説

- 相続人とは?直系卑属、直系尊属、兄弟姉妹、非嫡出子、養子、胎児

- 相続人と法定相続人、法定相続割合、生命保険非課税枠を解説

- 欠格、廃除、代襲相続とは?

- 養子とは?特別養子、配偶者連れ子、孫養子を解説

- 胎児の取り扱いとは?特別代理人を解説

- 非嫡出子の取り扱いとは?認知、前妻の子を解説

- 二重身分とは?養子としての身分、代襲相続人としての身分の解説

- 半血兄弟姉妹とは?全血兄弟姉妹を解説

- 遺産分割方法とは?現物分割、換価分割、代償分割、譲渡所得税を解説

- 特別受益とは?生命保険は特別受益になるか?婚姻・生計の資本の贈与

- 寄与分・成年後見制度とは?後見、保佐、補助、任意後見制度を解説