有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

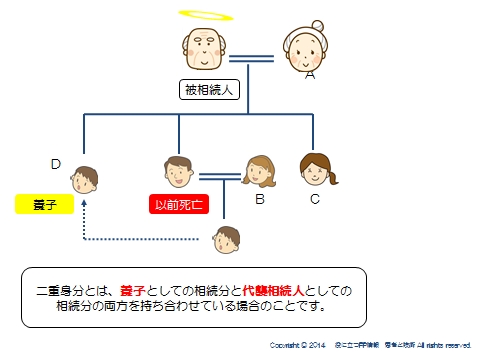

二重身分とは?

二重身分とは?

養子としての身分と、代襲相続人としての身分両方を持ち合わせている場合、それぞれの権利割合をとることができます。

上の例で具体的に考えてみましょう。

まず、配偶者Aは常に相続人です。

次に子は実子が二人、養子が一人ですので、配偶者の割合は1/2となります。

養子Dはもともと養子としての法定相続人の身分を持っています。

さらに、本来法定相続人の権利を持つDの父親は以前死亡しているため、代襲して権利を持ちます。

したがってDは、子の権利のうちが3人分あるうちの2人分を持ちます。

→Cは1/3、Dは2/3持つことになります。

つまり

A 1/2

B 0

C 1/2×1/3=1/6

D 1/2×2/3=1/3

となります。

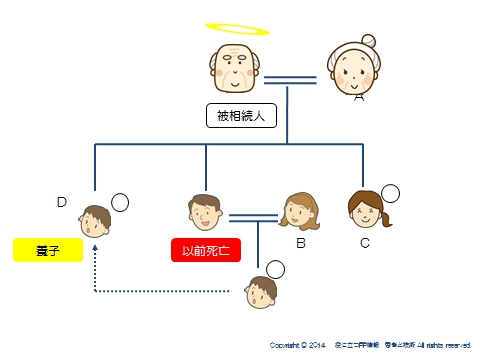

ポイント

二重身分など、家系図が複雑になってくると間違いやすいです。

こういう場合は、「おだんご」を活用します。

権利割合をわかりやすく団子(上記のように○をつける)の数で表します。

養子Dと父親の代襲としてのDはそれぞれ同じ権利をもっていますので、団子を一つづつ書いておきます。

こうしてCに団子一つ、Dと代襲としての一つですので、全体で団子の数は3コになります。

そうすると、子のなかでの権利割合がわかります。

Cは1/3 C、Dは2/3ですね。

これを子全体の相続割合である1/2にかけてあげれば、それぞれの割合が出るわけです。

複雑なケースほど、「団子」を活用してみてください。

養子についてはこちらで押さえておきましょう。

民法から見る相続の全体像はこちらへ

スポンサードリンク

二重身分とは?養子としての身分、代襲相続人としての身分の解説 合わせて読みたい

- 相続の概要を押さえる 相続、遺贈、死因贈与

- 遺言書とは?自筆証書、秘密遺言、公正証書遺言、検認、審判調停数

- 単純承認、限定承認、相続放棄、3か月以内、競売、準確定申告を解説

- 相続人とは?直系卑属、直系尊属、兄弟姉妹、非嫡出子、養子、胎児

- 相続人と法定相続人、法定相続割合、生命保険非課税枠を解説

- 欠格、廃除、代襲相続とは?

- 養子とは?特別養子、配偶者連れ子、孫養子を解説

- 胎児の取り扱いとは?特別代理人を解説

- 非嫡出子の取り扱いとは?認知、前妻の子を解説

- 半血兄弟姉妹とは?全血兄弟姉妹を解説

- 遺産分割方法とは?現物分割、換価分割、代償分割、譲渡所得税を解説

- 特別受益とは?生命保険は特別受益になるか?婚姻・生計の資本の贈与

- 遺留分について 遺言でも侵害できない、兄弟姉妹と遺留分を解説

- 寄与分・成年後見制度とは?後見、保佐、補助、任意後見制度を解説