有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

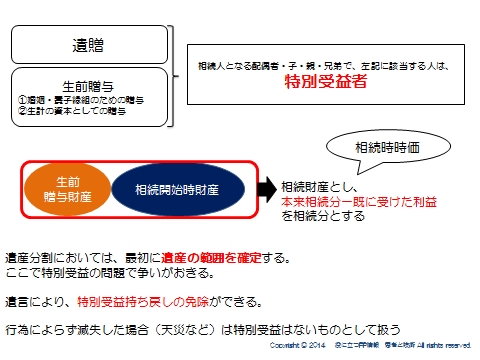

特別受益とは?

特別受益の解釈について

相続時までに、被相続人から既に受けた利益がいる場合、これを考慮しないと本来相続分との二重取りとなり、公平性に欠けることから、民法に規定されています。

対象となるのは、

①遺贈

遺贈された財産はその目的を問わず、すべて特別受益として持ち戻しの対象に

なります。

②生前贈与

1)婚姻・養子縁組のための贈与

2)生計の資本としての贈与をうけた者→ 子の独立時の自宅や開業資金など

「婚姻・養子縁組のためもしくは生計の資本として」贈与された財産が特別受益になるのかどうかについては、被相続人の資産・収入、社会的地位、その当時の社会的通念を考慮して個別に判断すべきものとされています。

※ ただ単に、生活費の援助を受けていただけであるというような場合には、生計の

資本としての贈与には該当せず、民法第877条(扶養義務者)に規定する扶養

義務を履行したものと解されます。

このような生活費相当額の贈与については、特別受益とは認められません。

※婚姻・養子縁組:持参金・支度金・結納金や挙式費用については特別受益に

あたらないとされる傾向が強くなっています。

これらを受け取った「相続人」が特別受益者となります。

したがって、相続放棄者は民法上、相続人ではないために特別受益者となりません。

相続放棄してもすでに受け取った生前贈与分に影響はありません。

被相続人が、特別受益持ち戻しを免除する旨意思表示も可能です。

ただし、遺留分に反しない範囲でその意思に従うことになります。

生命保険はH16年に特別受益に当たらないという判例がありますが、あきらかな差がある場合はその限りではないとなっています。

民法から見る相続の全体像はこちらへ

スポンサードリンク

特別受益とは?生命保険は特別受益になるか?婚姻・生計の資本の贈与 合わせて読みたい

- 相続の概要を押さえる 相続、遺贈、死因贈与

- 遺言書とは?自筆証書、秘密遺言、公正証書遺言、検認、審判調停数

- 単純承認、限定承認、相続放棄、3か月以内、競売、準確定申告を解説

- 相続人とは?直系卑属、直系尊属、兄弟姉妹、非嫡出子、養子、胎児

- 相続人と法定相続人、法定相続割合、生命保険非課税枠を解説

- 欠格、廃除、代襲相続とは?

- 養子とは?特別養子、配偶者連れ子、孫養子を解説

- 胎児の取り扱いとは?特別代理人を解説

- 非嫡出子の取り扱いとは?認知、前妻の子を解説

- 二重身分とは?養子としての身分、代襲相続人としての身分の解説

- 半血兄弟姉妹とは?全血兄弟姉妹を解説

- 遺産分割方法とは?現物分割、換価分割、代償分割、譲渡所得税を解説

- 遺留分について 遺言でも侵害できない、兄弟姉妹と遺留分を解説

- 寄与分・成年後見制度とは?後見、保佐、補助、任意後見制度を解説