有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

住民税の仕組み

市町村民税(23区では特別区民税)と道府県民税(東京都では都民税)の両方の税金を合わせて住民税と言います。

個人だけでなく、会社などの法人も地方公共団体の一員として行政サービスを受けているという考えにより、住民税には個人に課す個人住民税と法人に課す法人住民税があります。

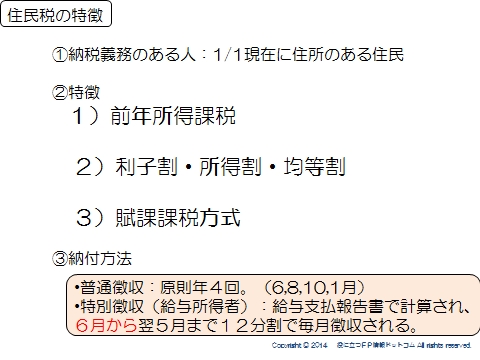

納税義務のある人

住民税は、1月1日現在の住所地で、前年の1月1日から12月31日までの1年間の所得に対して課税されます。

住所があるかどうかは1/1時点の状況で判定されます。

そのため、1月2日以降に他の市町村に転居した場合でも、1月1日現在で居住していた市町村に全て納付することになります。

「所得割」と「均等割」

個人住民税には,

・前年の所得金額に応じて課税される「所得割」

・所得金額にかかわらず定額で課税される「均等割」

があり、これを合算して納めます。

※専業主婦など所得のない人や生活保護を受けている人、前年の所得が一定金額以下の人などは非課税となるケースもあります。

所得割とは?

前年の1月から12月までの1年間の所得を基準に計算されます。

課税所得金額に道府県民税または市町村民税の税率を掛け、それから税額控除して税額が決定します。

所得割額=(前年の総所得金額等-所得控除額)×税率-税額控除額

なお、住民税の課税所得は所得税と計算の流れは変わりませんが、各種所得控除の金額に違いがあります。(基礎控除:33万など)

ちなみに、サラリーマンは特に手続きは必要ありません。

年末に発行される源泉徴収票の内容が勤務先から各住所地の市区町村に送られ、住民税の課税額が計算されます。

利子割・配当割・株式等譲渡所得割

金融商品に関連する住民税があります。

利子割とは

預貯金等の利子にも住民税が課税されています。

預貯金の利息をもらう際、所得税15%、住民税5%の合計20%が天引きされていますが、この住民税5%分が利子割なのです。

配当割、株式等譲渡所得割とは

どちらも株の取引に関係するものです。

配当割は、一定の上場株式等の配当に課税されます。

株式等譲渡所得割は、源泉徴収口座内の株式等の譲渡所得に課税されます。

いずれも所得税15%・住民税5%が課されることになっていますが、この住民税5%が配当割、株式等譲渡所得割になります。

税率・納付方法

住民税の税率は一律10%です。

・所得割 市町村民税6%+道府県民税4%=合計10%

・均等割 市町村民税3000円+道府県民税1000円=合計4000円

なお、東日本大震災の復興財源確保を目的として、平成23年12月2日に復興財源確保法が公布されて増税となっています。

・道府県民税の均等割 1000円→1500円

・市町村民税の均等割 3000円→3500円

一人年間1000円の増税となっています。

増税期間は平成26年度から平成35年度までの10年間です。

ちなみに、所得割・利子割・配当割・株式等譲渡所得割には影響はありません。

納付方法は2種類

住民税を納める方法は、2種類あります。

サラリーマンかそれ以外の人で納付方法が異なるのです。

特別徴収

サラリーマンは給与天引きです。

毎年6月から翌年の5月までの12回に分けて給与から天引きして納付してくれます。

住民税で言う年度とは、6月から始まるために住民税額も6月を境に変更になるのです。

普通徴収

事業所得者や公的年金所得者など、給与から住民税を差し引けない人などはこの方法になります。

毎年6月に、市町村・特別区から税額通知書(納付書)が送付されますので、この納付書により市区町村役場や金融機関などの窓口で支払います。

スポンサードリンク

住民税の仕組み 前年所得課税、利子割、所得割、均等割を解説 合わせて読みたい

- 所得税の基本とは?超過累進、復興特別所得税、非課税所得を解説

- 所得税の計算とは?総合課税、分離課税、所得の種類を解説

- 利子所得とは?預貯金利子、公社債投資信託分配金、源泉分離を解説

- 配当所得とは?少額配当、負債利子、配当控除を解説

- 不動産所得とは?5棟10室、専従者給与、青色控除を解説

- 事業所得とは?相当の対価を継続的、家事関連費を解説

- 給与所得とは?年末調整、給与所得控除、特定支出、源泉徴収を解説

- 退職所得とは?退職所得控除、1/2分離課税を解説

- 山林所得・雑所得とは?五分五乗方式、公的年金等控除を解説

- 譲渡所得とは?長期・短期譲渡所得、概算取得費、特別控除を解説

- 一時所得とは?競馬払い戻し金、保険に関する一時金を解説

- 損益通算とは?通常生活に必要ない資産、土地負債利子を解説

- 純損失・雑損失の繰越控除、純損失の繰り戻し還付を解説

- 14の所得控除とは?

- 税額控除とは?

- 申告と納付 青色申告、予定納税、サラリーマンの確定申告を解説

- 青色申告のメリットはこれ

- 予定納税の仕組み

- 医療費がかかった年は必ずやろう

- 確定拠出年金VS国民年金基金

- サラリーマンの節税を考える