有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

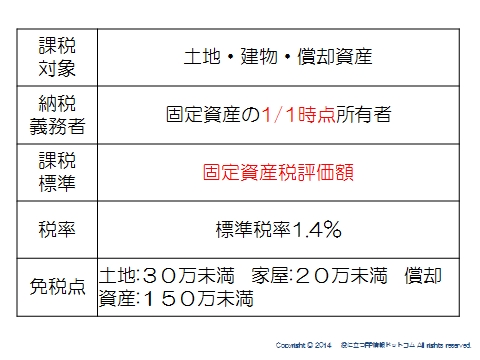

不動産の保有にかかる税金とは?

固定資産税

1月1日において固定資産(土地、建物、償却資産)を所有しているものに対して、市町村が課税する税金。

課税標準の特例

税額は固定資産税評価額(課税標準)の1.4%が標準ですが、住宅用地に関しては次のような軽減措置が講じられます。

| 小規模住宅用地 | 1戸当たり200㎡以下の部分 | 固定資産税評価額×1/6 |

|---|---|---|

| 一般住宅用地 | 上記以外の部分 | 固定資産税評価額×1/3 |

つまり、住宅が建っている土地は一戸につき200㎡以下なら課税対象額が6分の1に、200㎡を超える部分は3分の1になるということになります。

この200㎡とは“一戸につき”ですから、アパートを建てた場合には、その戸数次第でどんな広い土地でも全体の課税標準を6分の1とすることが可能になります

新築住宅に対する減額特例(平成28年3月31日まで)

新築された住宅が以下の要件に該当すると、床面積120㎡までの部分の固定資産税が2分の1に減額されます。

【減額要件】

居住専用住宅及び併用住宅で、

・1棟の延床面積に対する居住部分の割合が2分の1以上のもの。

・床面積居住部分の床面積が50㎡以上280㎡以下であること。

【減額期間】

・一般住宅(下記以外の住宅)→新築後3年間(長期優良住宅は5年間)

・3階建以上の中高層耐火住宅等 →新築後5年間(長期優良住宅は7年間)

※ 長期優良住宅とは、「長期優良住宅の普及促進に関する法律」に基づき、行政庁が

一定の基準を満たすものとして認定を行った住宅のことです。

都市計画税

都市計画税は、毎年1月1日現在で市町村の固定資産課税台帳または登記簿などに所有者として登録されている人(個人、法人を問わない)に対して課税されます。

都市計画法による市街化区域内に所在する土地と建物が課税対象となります。

したがって、市街化区域内に住宅などを所有すれば、固定資産税と都市計画税とが併せて徴収されることになるわけです。

固定資産税と異なり、償却資産は対象外ですね

この場合でも買主が相当日数分の納税義務者になるわけではありません。

あくまでも、1月1日時点の所有者が1年間分の納税義務者となり、納税通知書にしたがって一括納付するか、年4回の指定月に分納します。

また、仮に1月2日に家屋を取り壊したとしても原則として1年分の課税がされることになります。

不動産にかかる税金の全体像はこちらへ

不動産投資をゼロから学ぶ

20万人が読んだ不動産投資教材です。(完全無料)

→http://mitoooya-aff.com/lp/419/303777

不動産投資を学ぶなら、これ一冊で十分です。

詳しくはhttp://mitoooya-aff.com/lp/419/303777

スポンサードリンク

不動産の保有にかかる税金とは?固定資産税、都市計画税を解説 合わせて読みたい