有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

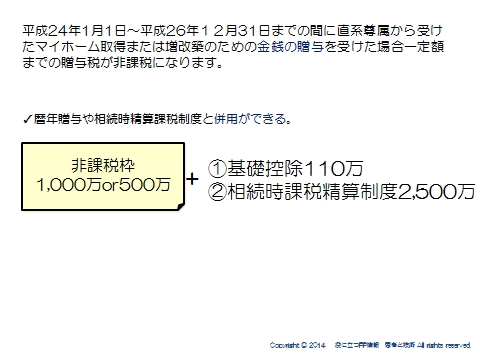

住宅取得資金の贈与の特例

住宅取得資金の贈与の特例

贈与者の条件:直系尊属。祖父母でも問題ありません。

受贈者の条件:贈与を受けた年の1月1日時点で20歳以上

贈与を受けた年の合計所得金額が2,000万以下

非課税限度額(平成26年度):省エネ耐震住宅:1,000万

それ以外 500万

相続時精算課税制度や暦年贈与と併用が可能です。

仮に相続時精算課税制度と併用した場合、3,500万円までが非課税になります。

また、相続開始前3年以内贈与のもち戻し対象外です。

重要です!

3年以内の贈与で持ち戻すものと持ち戻さないものを整理しておきましょう。

スポンサードリンク

住宅取得資金の贈与の特例 合わせて読みたい