有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

教育資金の一括贈与とは?

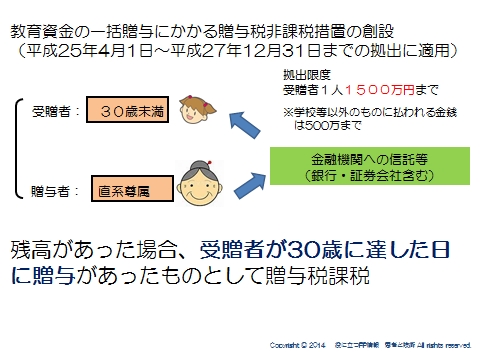

教育資金の一括贈与の非課税制度

直系尊属から一括贈与を受ける教育資金について、金融機関での所定の手続きを得ることで、受贈者1人あたり1,500万まで非課税となる制度です。

受贈者が30歳になった時点で残高がある場合、その年に贈与税が課税されることになります。

→相続時精算課税制度の選択も可能です

教育資金とは

学校のほか保育園、外国の教育施設など「教育」に「直接」支払われる資金のことです。

・塾や稽古事など付随支出は500万までなら認められます。

また留学費用も生活費など一部を除き対象となります。

信託等ということでまだ商品は限らていますが、大型の贈与が可能であるために今後の商品開発には注目です。

スポンサードリンク

教育資金の一括贈与とは?教育信託,受贈者30歳時点の対応を解説 合わせて読みたい