有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

相続時課税精算制度とは?

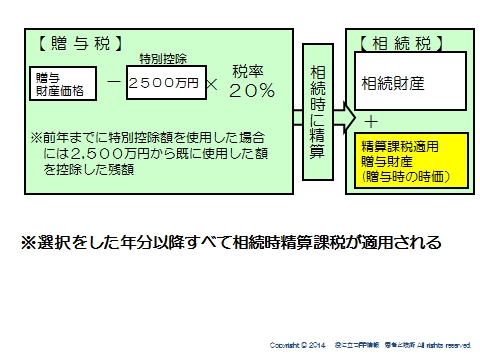

相続時精算課税制度

次世代への資産移転を円滑にするために設けれた制度で、贈与時に一旦仮の贈与税を納付し、その後相続が発生した時に(贈与財産を贈与時の価格で持ち戻して)相続税を計算し、すでに納付した贈与税を控除して精算する制度です。

ポイントは、「贈与時の価格」で持ち戻せること

つまり、値段が将来にわたって上がっていくようなものについては、まだ上がっていない段階で贈与してしまえば、将来相続が発生した時にまだ上がっていなかった価格で相続税の計算ができるということになります。

また、収益を生む物件に活用すれば、贈与時点から相続発生までに発生するキャッシュフローを無税で贈与したことになります。

その資金で納税対策等ができれば、非常にうまい制度活用といえますね

控除額は2,500万円、税率は一律20%になります。

暦年贈与との大きな違いは、贈与者ごとに選択します。

例えば父からは精算課税制度、母からは暦年贈与といった具合です。

一度選択すると暦年贈与への変更が効かないので、選択には精査が必要になります。

2,500万は一度に使っても、複数年にわたってもよく、2,500万を超える部分は一律20%で贈与税を納めることになります。

なお、相続時に精算して、仮に納めすぎていた場合は還付されます。

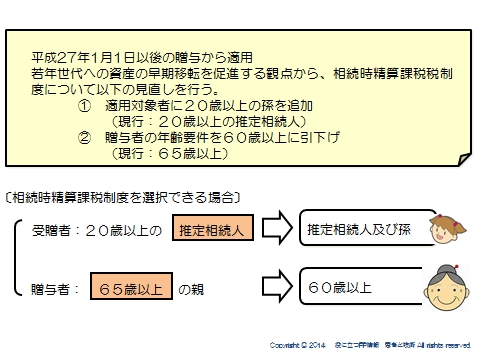

対象と改正内容

対象者

贈与者:65歳以上の親

受贈者:20歳以上の子である推定相続人(代襲相続人を含みます)

※平成27年1月1日以降の贈与については、

■贈与者の年齢は【60歳以上】に引き下げ

■受贈者の範囲に【孫】追加

され、より使いやすくされることになっています。

スポンサードリンク

相続時課税精算制度とは?贈与時の価格で持ち戻し、贈与者ごとに選択 合わせて読みたい