有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

つなぎ融資と分割融資

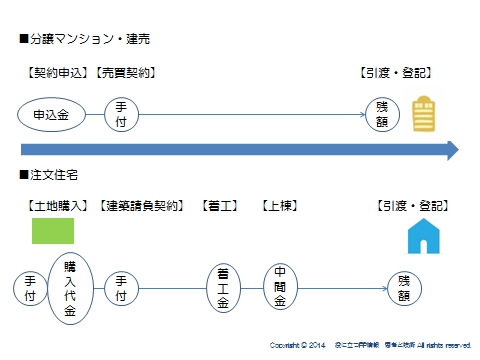

マイホームを購入するといっても、契約としては、大きく2通りあります。

「売買契約」と「建築請負契約」

●建売や中古住宅を購入する場合は「売買契約」

●建築条件付土地を購入してマイホームを建てる場合は、土地の「売買契約」と

建物の「建築請負契約」

●注文住宅のみの場合は、建物の「建築請負契約」

を結んでマイホームを建てることになります。

この契約の違いによって、お金が必要な時期が異なってきます。

注文住宅の支払いは、工事の出来高に応じて支払う考え方が一般的です。

しかし実状としては、工事内容毎に細かく出来高を分けて支払い条件を設定するのは実務上無理なので、一般的には「おおむね出来高に応じた配分」として、

工事着手時1/3

中間時1/3

完成引渡時1/3程度の範囲

で支払い条件が設定されていることがほとんどです。

例えば、工務店で建てる場合の一般的な支払いのタイミングです。

①契約時:「着手金」として工事費の1/3程度を支払います。

工務店によっては、契約時に工事費の10%、工事の着工時に工事費の20%などと支払いを

分けている場合もあります。

また、自己資金が少ない建て主に対しては着手金を10%程度にするなど、工務店により

様々です。

②中間時:「中間金」として工事費の1/3程度を支払います。

木造住宅などでは棟が上がる上棟の頃、RC造住宅などでは屋根までコンクリート打ちが

終わる頃が工事の中間時です

中間金は、原則として自己資金で支払う必要がありますが、一部の金融機関では中間金の

分割実行が可能な場合があります。

③引渡時:建物が完成し引渡しのタイミングで工事請負金額の「残代金」1/3を支払。

いずれにしても、工務店への支払いと借入先の融資実行のタイミングを前もって確認し、

資金が途中でショートしないように計画することが重要で、ここにFPとしての関わりの

チャンスがあります。

資金調達の方法

住宅ローンは基本的に住宅を担保に融資を受けられるものであり、建物が完成して引き渡され、所有権や抵当権の登記がされていることが必要です。

しかしながら、前述のとおり注文住宅を購入する場合は支払いが何回かに分かれる事が

あります。

例えば、

土地購入時:土地代

建物代金:「着工時」「上棟時」「竣工時」と3回

合わせて4回の支払いになるのが一般的です。

建物代金について、竣工時に一括払いを認めてくれる施工業者もありますが、それでも土地代と建物代の2回の支払いとなります。

支払い回数が増えれば、その準備を慎重に行わなければなりません。

というのも、すべての金融機関が必要な時期に必要な金額だけ貸してくれるわけではなく、

お金の調達方法によってはコストが大きく変わってくるからです。

では、支払い回数が複数回になる場合の調達方法には、どのようなものがあるのでしょか?

これには2つあります。

住宅ローン選びで調達方法が決まる

①住宅ローンを「分割融資」する方法

本来の住宅ローンを必要なタイミングに応じて分割して融資してくれる方法です。

●実行時に金利が確定します。

●土地に抵当権を融資額全額で設定して融資を実行、建物完成後に抵当権を付け替えます。

※土地購入だけの住宅ローンの場合、抵当権設定時の登録免許税の特例が適用されないので

このケースもその分コストが高くつく点は注意が必要です。

●金利は本来の住宅ローンに準じるケースが多い。

●分割回数や融資額の制限が銀行によって違います。

●金銭消費貸借契約を結ぶ度に、融資手数料や金銭消費貸借契約書に貼付する印紙代等の

費用が必要です。

※金銭消費貸借契約を結ぶ回数が増えると、その分費用が増えるのでご注意ください。

●メガバンクなどは分割回数を原則2回としている場合が多く、その2回は土地購入時と

建物竣工時となり、着工時、上棟時には融資が受けられません。

その分の資金については、別途現金で準備するか、つなぎ融資を利用するか、施工会社に支払い条件を完成時一括にしてもらうように交渉する、といった対応が必要になります。

②「つなぎ融資」

本来の住宅ローンが実行されることを前提に担保設定せずに融資を受け、建物の登記がなされたら、本来の住宅ローンで精算される仕組み。まさにつなぎです。

●契約は2本でつなぎ融資契約と住宅ローンの契約なので、その分コストと利息がかかり

ます。

●金利は担保設定がない分、通常ローンより高めです。

また、最終的な金利は竣工時のローン実行で確定するため、金利上昇リスクがあります。

※ネット銀行やフラットは竣工時一括融資が基本です。

●すべての金融機関で対応するわけではありません。

単に住宅ローンの金利だけでローンを選ぶのではなく、

どの程度の支払い回数に対応するのか、コストはどのぐらいかなど、条件を吟味する必要があるということになります。

調達方法によってコストが変わります。

それぞれの調達方法には様々な違いがありますが、最も重要なものの一つがコストです。

コストとは、ローン諸費用(融資事務手数料、保証料、収入印紙、登記関係費用など)と

金利からなりますが、その費用や金利は金融機関や住宅ローン商品ごとに異なるため、実際には比較した上で検討していくことになります。

見込み客のプランに応じた資金計画を立ててあげることは、工務店の視点からみてもありがたいものです。

安定した資金調達は、工務店の資金繰りにも寄与しますからFPは、見込み客、工務店双方から必要とされる存在になれるという事です。

すくなくとも活動エリアの金融期間が、どのような商品を持っていて、どのような支払いに対応してくれるのかは必須の情報になります。

その他、住宅ローンには様々なノウハウがあります。→こちらへ

スポンサードリンク

つなぎ融資と分割融資 合わせて読みたい