有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

店頭金利と優遇金利

いろいろな金利

店頭金利(基準金利)と優遇金利の違いはわかりますか?

店頭金利(基準金利)とは、各金融期間が市場の動向に合わせて自由に決める金利です。

自由に決めるので、銀行によりバラバラです。

重要なのは、自由に決めるということです。

上げるのも下げるのも自由ということは、店頭金利を今どの水準にしているかが大切であることに気付きます。

今後金利が上がるか下がるかといえば、下がる余地が少ない以上上がる可能性を考えておくべきです。

そういう状況で、銀行の対応を考えなければなりません。

実は、店頭金利を上げるのは”決める”だけです。

実際に店頭金利がそのまま借入金利になっているということはありません。

見込み客が負担することになる金利は、「店頭金利-優遇金利」です。

店頭金利とは、借りる側から見た場合は、住宅ローン金利の「定価」のようなものと考えれば理解しやすいと思います。

「優遇金利」とは、顧客に対するサービスなんです。

仮に、店頭金利が高く、当初優遇幅が大きいので目先の適用金利が安いローンをどう思いますか?

当初期間終了後、優遇幅が小さくなっているにもかかわらず店頭金利を大幅に上げられたら、目も当てられません。

実際、メガバンクの変動金利の店頭金利はここ数年ほとんど変わっていません。

定価が2.475%で実際借りるのが、今いくらで借りられますか?

1%を優に切る、金利の引き下げ競争の最中です。

優遇金利の過当競争です。

割引率を考えるとディスカウントストアも真っ青なレベルが続いています。

借りる人にとってはありがたいことですが、大切なのは目先だけじゃなく、返済期間にわたって払い続けることができる条件かどうかということになります。

そういう視点をもって、各銀行の商品をみていかなければなりません。

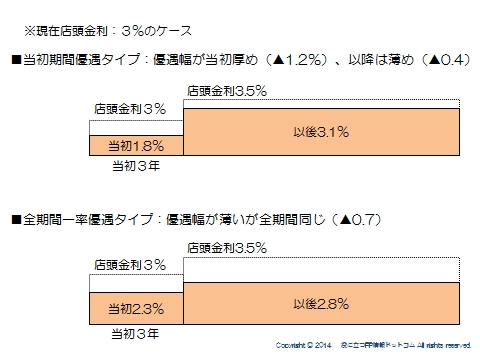

金利優遇のタイプ

優遇金利に関しては、その期間に注意です。

ずっと続くのか(全期間一律優遇タイプ)、当初だけなのか(当初期間優遇タイプ)です。

しっかり理解した上で借りないと、当初優遇が終わったタイミングで、想像以上の金利上昇があり、こんなはずじゃなかった……という事態に陥ります。

例えば、最初の3年間は優遇金利が1.2%だったものの、4年後に優遇金利が0.4%になってしまうケースです。

目先のお得感を優先したものの、いざ当初期間が終わるとこんなはずじゃなかったってこともあり得ます。

長いローンを組む場合で、当初優遇幅の大きいタイプを選ぶ場合は、いつまで続くのか、その後の優遇幅はどのくらいになるのかにはよく注意しましょう。

金利の選び方のポイントです。

(1)店頭金利-優遇金利で適用金利をチェックする。

(2)優遇金利は通期なのか当初なのか?

(3)当初優遇の場合は、期間終了後に優遇金利はどのように変わるのか?

(4)当初期間終了後の金利で、その後何年間の返済期間が残るのか?

(5)返済総額をシミュレーション

店頭金利、優遇金利幅は銀行によって様々です。

いずれにしても、金利は銀行が自由に決められることを踏まえてどんな状況でも最後まで支払えるかの視点が大切です。

住宅ローン相談ノウハウはまだまだあります。→こちらへ

スポンサードリンク

店頭金利と優遇金利 合わせて読みたい