有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

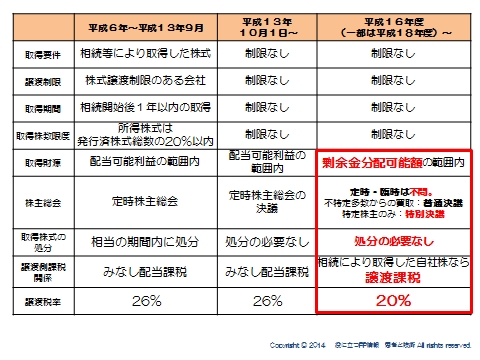

金庫株の活用 | 自社株納税資金対策

金庫株の活用

株主総会の決議を条件に、自社の株式を取得することが認められています。

さらに、処分の必要もなくなり保有し続けることができるようになったために「金庫株」と言われています。

以前はさまざまな制約がありましたが、現在では改正され相続税の納税資金対策として使いやすい制度になっています。

課税上の優遇処置

自己株式を発行会社に売却する場合、通常はみなし配当課税として最大で最高税率の50%(平成27年分以降は55%)が適用されます。

オーナーの株式の取得金額はほとんど額面ですから、それを超える部分がみなし配当として課税されてしまうわけです。

しかしながら、相続で取得した株式に限り「みなし配当」ではなく、「譲渡所得」として課税されることになっています。

つまり、「売却金額-取得価格」に対して、一律20%の税率での課税となります。

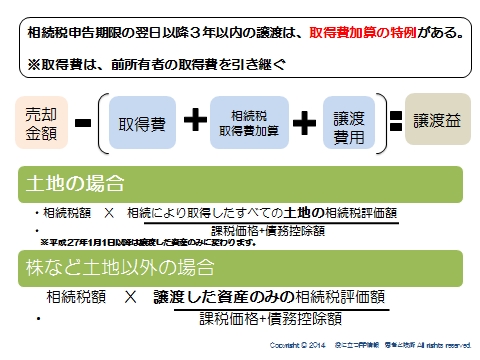

また、相続税の申告期限から3年以内であれば、「相続財産を譲渡した場合の譲渡所得の取得費加算の特例」を使うこともできます。

相続財産を譲渡した場合の譲渡所得の取得費加算の特例

通常、譲渡所得は「売却金額から、取得費+譲渡費用を引いたものに対して」課税されます。

相続税の申告期限から3年以内の譲渡に関しては、ここに「相続税取得費加算」も加えて差し引ける特例です。

要は差し引ける経費が増える分、課税対象となる利益の圧縮ができるということです。

「取得費加算」の金額については、負担した相続税のうち土地や自社株にかかる部分に

なります。

土地と自社株の違いが一点あります。

土地の場合は、相続で取得したすべての土地に相当する税額を差し引くことができます。

自社株の場合は、譲渡した自社株の部分のみ差し引くことができます。

したがって土地に比べると自社株は不利といえます。

※ただし、平成27年1月1日以降は、土地についても譲渡した部分のみ控除に改正されます。

このように、納税資金確保のために優遇された措置であると言えます。

価格は時価評価

発行会社に対して自社株を譲渡する場合、適正な価格は「時価」であるとされています。

時価評価とは、通常の相続税評価額ではありません。

以下の条件で計算した価格になりますので、相続税評価額に対して高額になることがほとんどです。

①小会社として評価します。つまりほとんどを純資産価額で計算します。

②会社が保有する株や土地などの資産は時価評価します。

③純資産計算上、含み益に対する42%控除ができません。

つまり、高く譲渡することになります。

資金準備ができることが前提になりますが、納税資金を確保しなければならない後継者の状況を考えれば、高く評価されることが悪いこととは言えないことがわかります。

財源と買取り資金の重要性

とはいえ、無制限に譲渡できるわけではありません。

会社法により、自己株式の取得=剰余金の分配 とされています。

したがって、分配可能な額の範囲でしか買取りはできないということになります。

ちなみに分配可能額は、決算書の資本の部のうち、「資本金」や「資本準備金」、「利益準備金」等、株主への分配に使われないものを除いた金額になります。

この財源(分配可能額の枠)を確保しておくことと、資金を準備しておくことが、金庫株を使うための条件ということになります。

スポンサードリンク

金庫株の活用 | 自社株納税資金対策 合わせて読みたい

- 自社株は何が怖いのか?自社株対策がないと起こりうる問題

- 類似業種比準価額 計算方法

- 純資産価額 具体的計算方法

- 自社株移転対策完全マスター|自社株移転対策

- 従業員持ち株会のメリット | 自社株移転対策を知る

- 自社株納税資金対策 経営者のマインドセットとFPの視点|自社株移転対策の基本

- 非上場株式等の納税猶予の特例をマスターする | 自社株納税資金対策

- 地代と借地権評価

- 地代と借地権評価②一番難しいケース

- 土地の無償返還に関する届出書

- 広大地の評価

- ビル用地の評価

- 農地の納税猶予(相続・贈与)

- 小規模宅地等の特例 活用のポイント

- 複数の土地への小規模宅地等の特例活用

- ビル用地の小規模宅地等の特例

- 最新 納税猶予の注意点2018