有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

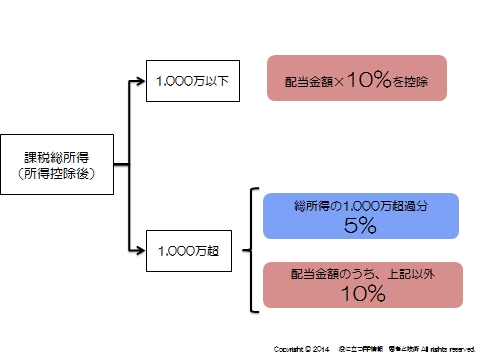

配当控除

所得税の税額控除の一つ。

配当は法人の課税済利益から出しているので、個人所得税を課すと二重課税になって

しまいます。

したがって、確定申告をすることで、既に支払った税金から一定額を控除して取り戻すことができます。

※配当控除を受けられる分配金

→株式組入れ比率が25%を超え、かつ、外貨建て資産の組入れ比率が75%を超えないもの。

・なぜ、全ての株式投資信託で、配当控除が受けられないのでしょうか?

配当控除は、二重課税を防ぐしくみです。

企業が配る配当は、企業の利益から支払われるので、すでに税金を払っています。

それなのに、配当にも税金をかけるのは、二重課税になってしまうので税金の負担を

軽減します。

株式投資信託は、株式に投資ができる投資信託です。

必ず株式に投資しているわけではありません。

よって、必ず二重課税を受けるわけではないため、配当控除の対象になるとは限りません。

また、海外への投資によって得た利益も、配当控除の対象外になります。

スポンサードリンク

配当控除 合わせて読みたい