有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

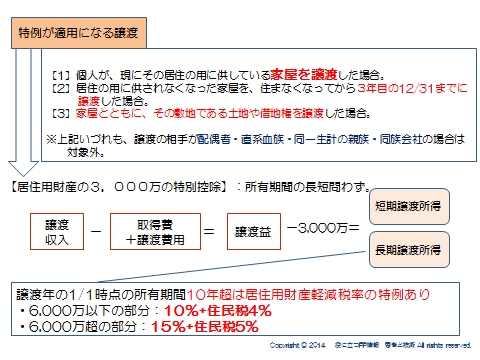

居住用財産の3,000万特別控除

居住用財産の3,000万の特別控除

個人が、自分の住んでいる家屋や敷地を譲渡した場合、課税により新しい住宅の購入資金が

少なくなることを防ぐために、特例が定められています。

■居住用のみです。セカンドハウス等は控除できません。

■所有期間や居住期間に要件はありません。

短期譲渡でも対象になります

■配偶者や直系血族、同族会社への譲渡は対象外です

■3年に一度しか使えません。

スポンサードリンク

居住用財産の3,000万特別控除 合わせて読みたい