有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

減価償却費とは?

損金②減価償却費

資産を購入するためにした支出は、その後長期にわたり利用され、収益を生み出すことを

考慮すると一時に費用化することは適当ではありません。

→利用できると思われる期間(耐用年数)を定め、この間で配分して費用化していくこと

としています。

これを減価償却といいます。

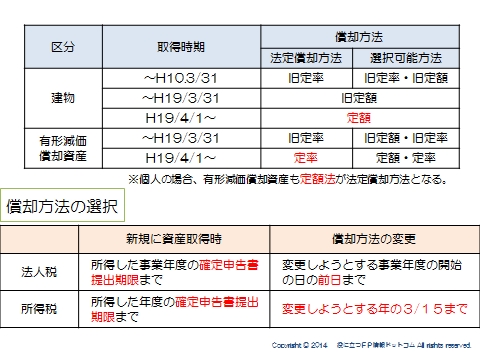

選択した方法で償却される(選択のない場合は法定償却方法となります)

基本的には、定率法と定額法の2種類があり、資産ごとにどちらの償却方法を取るかを

選択します。

但し、それぞれ平成19年3月31日以前に取得したか4月1日以降に取得したかで、償却方法が異なります。

また、建物と有形減価償却資産で取り扱いが異なり、建物は平成19年4月1日以降、定額法のみ選択できることとなりました。

法人は、新しく資産を購入するとその事業年度の確定申告提出期限までに選択を行います。

そして、償却方法を変更するときは、その事業年度開始の日の前の日までに届け出をする必要があります。

なお、法人の場合、減価償却するかどうかは法人の任意です。

(個人は義務です)

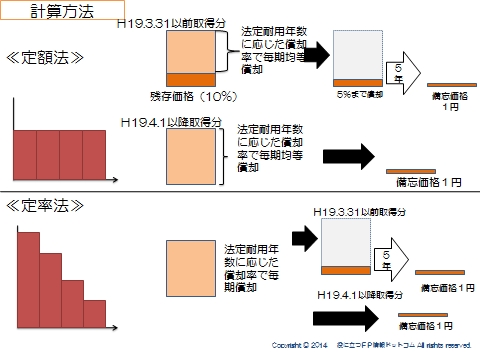

定額法と定率法

定額法というのは、償却費の額が原則として毎年同額となる方法です。

定率法というのは、未償却残高に対して一定の率で償却していくために、償却費の額は初めの年ほど多く、年とともに減少します。

平成19年3月31日で償却方法が変わりました。

3/31以前

【残存価格5%まで償却して、その後残りを備忘価格1円まで5年で均等に償却していく】

2段階償却

4月1日以降

備忘価格1円まで一気に償却する方法に変わっています。

ではもう少し細かく見ていきます。

①旧定額法

残存価格を10%と仮定して、取得価格×90%に償却率をかけて毎年定額を償却していきます。

取得価格の95%まで償却が終わったら、残り5%を5年で均等償却する方法です。

②新定額法

取得金額に償却率をかけて算出します。備忘価格1円まで償却します。

③旧定率法

取得価格から、既償却額を引いたものに償却率をかけた額を償却していきます。

したがって既償却額が多くなるにつれ、償却額は少なくなっていきます。

取得金額の95%まで償却が終わったら、残り5%を5年というのは、旧定額法と同じです。

最初に残存価格を10%と仮定するステップはない点に注意です。

④新定率法

取得価格から、既償却額を引いたものに償却率をかけた額を償却していきます。

備忘価格1円まで償却します。

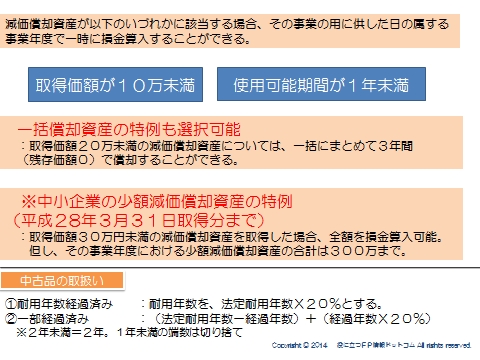

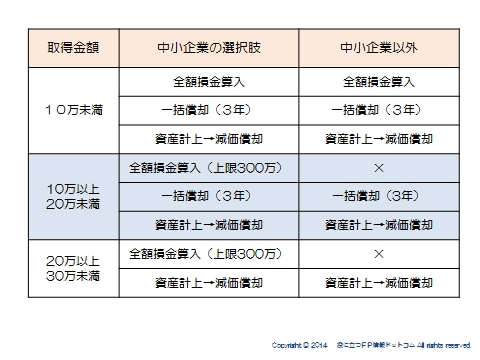

少額減価償却資産の取り扱い

法人が取得した減価償却資産のうち、

①取得価格が10万円未満(1単位ごと)

②使用可能期間が1年未満

(法定耐用年数ではなく、一般的に使用可能期間が1年未満であるもの)

は、一時に損金算入することができます。

一括償却資産の特例を選択することもできる

取得価額20万未満の減価償却資産については、一括にまとめて3年間(残存価額0)で償却することができます。

中小企業の少額減価償却資産の取得価額の損金算入の特例

取得価額30万円未満の減価償却資産を取得した場合、全額を損金算入可能。

但し、その事業年度における少額減価償却資産の合計は300万まで。

まとめるとこのようになります。

中古品の減価償却

中古品を購入した時の減価償却の考え方は以下の通りです。

①耐用年数経過済み :耐用年数を、法定耐用年数X20%とする。

②一部経過済み :(法定耐用年数-経過年数)+(経過年数X20%)

※2年未満=2年。1年未満の端数は切り捨て

例えば、耐用年数経過済みの車を買うとします。

耐用年数は車の法定償却年数6年×20%=1.2年→2年

つまり、2年で全額償却できるのです。

有名な本もありましたね。【なぜ社長の車は・・・なのか?】

こういう理由です。

スポンサードリンク

減価償却費とは? 合わせて読みたい