決算書、損益計算書、貸借対照表、キャッシュフロー計算書を解説

決算書の仕組を押さえる

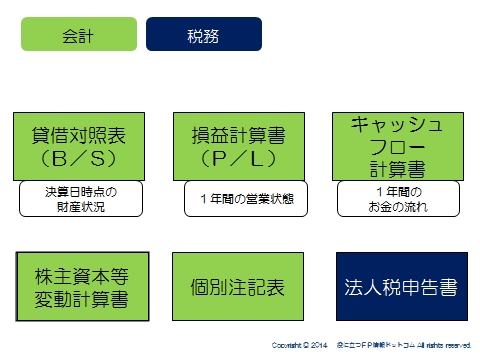

会社の会計上の成績を表す書類を決算書類といい、大きく3つに分かれています。

①貸借対照表(バランスシート、B/S)

②損益計算書(P/L)

③キャッシュフロー計算書

それぞれ、企業を異なる視点から表しており、企業の状況や体力を見る上で重要な書類です。

また、この書類をもとに法人税が計算されることは既に書いたとおりですが、決算上の損益に一定の調整を行って法人税額を算出しています。

では、それぞれ見ていきます。

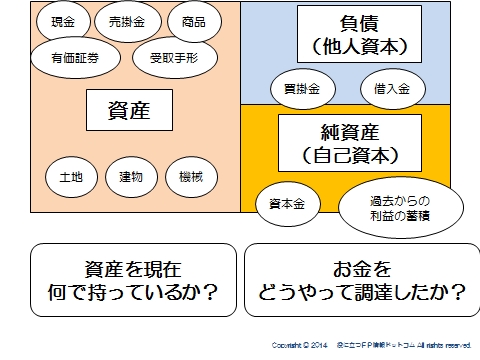

貸借対照表とは?

決算期時点での資産と負債、純資産の残高を表します。

したがって、企業の財政状況を表していることになります。

一方、資金の面で捉えると、創業から現在まで、右側は資金をどうやって調達したかを表し、左側は、今どのような資産で持っているのかを表します。

したがって、左右は同じ金額になるのです。(バランスシートといわれるゆえんです)

この表からは様々なことが読み取れます。

実務面においてもたくさんの決算書をみておくと、会社の様子が手に取るようにわかるようになります。

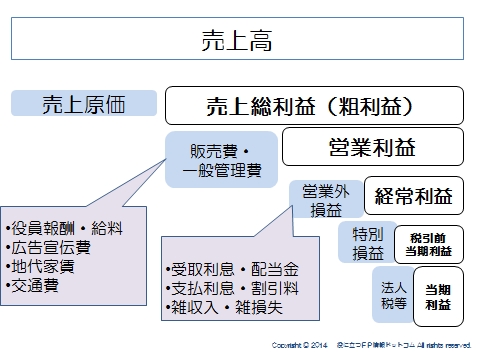

損益計算書とは?

損益計算書では、会社の収益状況を5つの利益で表しています。

損益計算書では、会社の収益状況を5つの利益で表しています。

キャッシュフロー計算書とは?

B/SとP/Lは会社の状況を端的に示します。

しかしながら、会社が存続できるかどうかは資金繰りが大きなウエイトを占めています。

極端な話、赤字でもお金が回っていれば会社はつぶれないのです。

逆に黒字でもお金が回らなければ即倒産です。

そのくらい、会社にとって資金繰りは重要なのです。

この資金繰りを表すのがキャッシュフロー計算書で、上場企業では作成が義務付けられています。

簡単に言えば、会社の資金繰りを

①営業面(営業活動による資金の出入り)

②財務面(借入など財務活動による資金の出入り)

③投資面(設備投資など投資活動による資金の出入り)

から見るものです。

お金の流れをみることで、よりその会社のことを知ることができるわけです。

なお、決算書については複数年分をみてその変化を見ることで会社の状況がつかめます。

また、同業他社と比べることでその会社の強み弱みがわかります。

決算書を読みこなすことができるかどうかでビジネスも変わりますので、ぜひ身につけましょう。