有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

運用の基礎知識を押さえよう

スポンサードリンク

分散投資

どの資産が値上がりするか、事前に分かっていれば苦労はありません。

誰でも儲けることができます。

確かに長く持っていればいつかは上がる資産はあるかもしれません。

それでもいつ上がるかはだれもわかりません。

したがって、資産運用の基本として分散投資が重要なのです。

卵を一つのかごに盛るな という有名な格言もあります。

卵を運ぶときに、一つのかごに持っていて仮に落としてしまうと、すべての卵が割れてしまいます。

一方、複数のかごに分けて運べば、たとえ一つのかごを落としても他の卵は無事ということです。

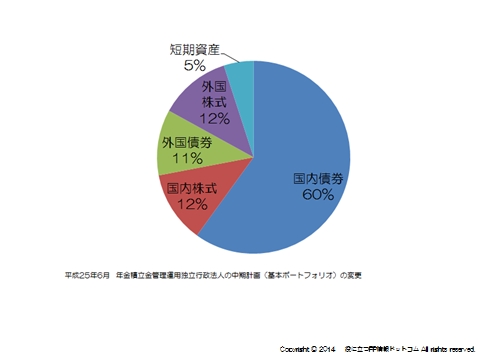

実際、われわれの年金資産を運用している年金積立金管理運用独立行政法人(GPIF)の資産の基本構成を見てください。

しっかりと分散が行われています。

なお、分散には

対象の分散

時期の分散

期間の分散

があります。

この分散投資の効果を使って、リスクを抑えながらできるだけ高い収益を目指して金融商品をくみあわせることを、ポートフォリオといいます。

これに対し、大まかに分けた異なる資産の間で、どのように資産を配分するかという場合にアセットアロケーションといいます。

標準偏差とは?

運用では、定量的なリスクのことを標準偏差という数字に「あてはめて」考えています。

あてはめてというのは、必ずしも100%その通りにいくとは限らないということです。

あくまでの概念、概算値です。

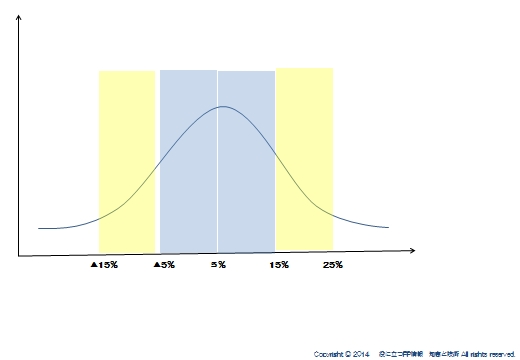

この線のことを統計学の言葉で「正規分布曲線」といいます。

下に1、2、3と数字が書いてあります。

これは標準偏差が1個分、2個分というふうに考えてます。

0が中心値です。

ここから±1、つまり上にも下にも標準偏差分価格が振れる確率が統計学上約68%と考えられています。

そして、標準偏差2個分価格が振れる確率が約95%です。

あらゆる値動きの95%の範囲をカバーしていれば、大半をカバーしていることから、運用の世界では標準偏差のマイナス2個分を範囲を最大の下落率と考えることが一般的です。

例えばこれはどうでしょうか?

↓

↓

↓

↓

↓

この中心値からプラスマイナス1標準偏差振れるということは、

5%+25%のプラス30%

5%+(-25%)の-20%

この範囲に収まる確率が68%ということです。

2標準偏差振れた場合の数字も同じように計算すると、-45%~+55%の範囲となります。

したがって、この資産クラスは最悪のときは-45%くらい値下がりし、運が良い時は55%値上がりするような資産クラスです。

というように考えます。

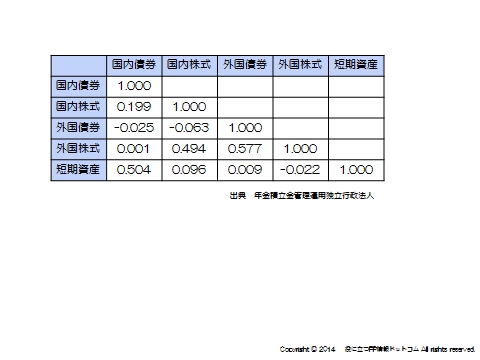

相関係数

資産の関連性を表します。

1~-1までの数値で、それぞれの資産の動き方を示します。

この数値を金融機関などが自由に設定して、アセットアロケーションを考えていきます。

相関係数1:完全に同一方向に動く

相関係数-1:全く逆に動く

相関係数0:全く関係を持たないことを示す

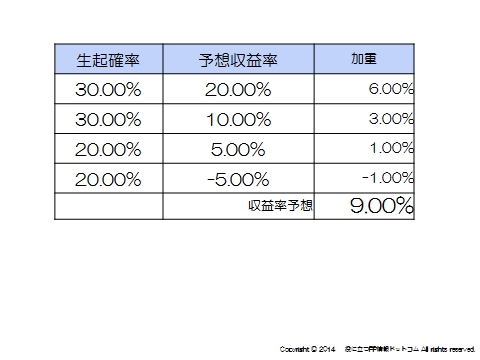

期待収益率とは?

予想される収益率にその収益が実現しそうな確率(生起確率)を定めて、加重平均することで収益率を計算します。

例えば、4つの予想収益率が異なる資産があったとして、それぞれの生起確率をそれぞれ上図のように定めます。

これを加重平均すると

・20%の予想収益率×生起確率30%=6%

・10%の予想収益率×生起確率30%=3%

・5%の予想収益率×生起確率20%=1%

・-5%の予想収益率×生起確率20%=-1%

6%+3%+1%+(-1%)=9%

となるわけです。

ちなみに、実際の金融商品の提案の場では、生起確率は前述した標準偏差の2個分までで考えていきます。

1個で生起確率68%、2個で95%です。

スポンサードリンク

運用の基礎知識を押さえよう 合わせて読みたい