有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

住宅資金計画の立て方とは?

住宅取得プランニング

住宅は、人生で一番大きな買い物と言われます。

そのため、マイホーム購入に当たっては、ライフプランをしっかりと立てて計画的に購入しなければなりません。

借りられるかどうかだけでなく、教育費や老後の生活費など他の支出も含めて考えていく必要があります。

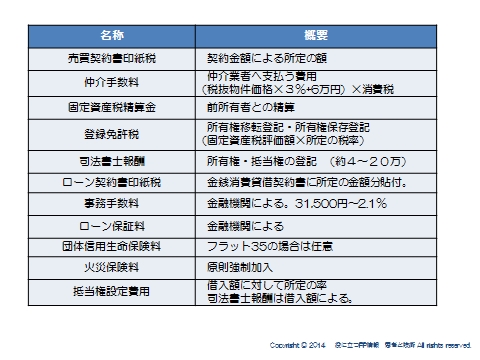

諸費用

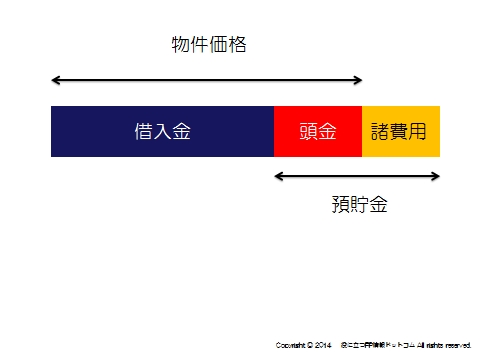

住宅購入時の自己資金としては、一般的に物件価格の20~30%程度の頭金に加え、諸費用を預貯金から準備したほうがよいと言われています。

これは、住宅の販売価格には、販売会社の利益その他が乗っており、購入直後に時価が落ちてしまいます。

そのため、借入額が時価を上回るオーバーローン状態になってしまうことを避けるためです。

主な諸費用は次の通りです。

※ダウンロードはこちら→諸費用

この自己資金をどのように作っていけばよいか?

サラリーマンで勤務先が財形貯蓄制度を利用しているのなら、是非利用したい制度です。

財形貯蓄とは勤労者財産形成促進法に基づき、マイホーム所得などを目的として作られた制度です。

■給与天引きで積み立てできる

■元本550万円までの利息は非課税。

※財形年金貯蓄を同時に行っている場合は、合算して550万円までが非課税

■原則5年以上積み立て。ただし、条件にあう住宅を取得する場合は、5年未満

でもよい。

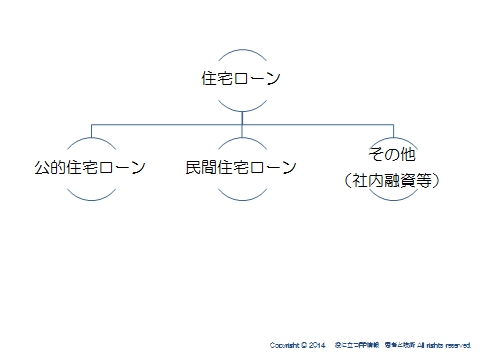

住宅ローンを知る

住宅ローンの概要

住宅取得に必要な金額の70~80%は住宅ローンを組むことになります。

さまざまなローンがありますが、金利タイプは大きく3つのタイプに分かれます。

主な金利タイプは

「全期間固定金利型」

「固定金利期間選択型」

「変動金利型」

の3つです。

全期間固定金利型

借入当初の金利が、全期間を通して変わらないタイプです。

①借り入れの際に金利が決定しているので、総返済額が確定でき、返済計画が立てやすい

②将来の金利上昇リスクに備えることができる

メリットがあります。

一方で、金利を長期間固定するために、比較的金利が高く、将来金利が低下した場合のメリットを享受することができません。

固定金利期間選択型

「当初〇年間〇%」など、あらかじめ選択した一定期間は金利が固定されるタイプです。 当初の固定金利期間は、2~3年といった短期のものから、15年や20年といった長期のものもあります。

メリットとしては、選択した固定金利期間は、金利が変わらないので当初の計画が立てやすく、期間満了後に新たに金利タイプを選択できるので、金利が低下していた場合、メリットを享受することもできます。

しかし、期間満了後はその時の金利で固定するか変動金利を選択するので、金利が上昇していた場合は、返済額が増加することになります。

変動金利

金利情勢の変化に伴い、定期的(多くは6ヶ月に一度)に金利が変動するタイプです。

固定金利と比べて比較的金利が低く、また定期的に金利が見直されるため、将来金利が低下した際には、金利低下のメリットを享受できます。

デメリットは、金利変動リスクを受けることになるので、金利上昇局面では返済額が増加する点、総返済額が確定できないことになります。

一般的には、適用金利の見直しは半年に一度行われるが、 返済額の見直しは5年に一回になっています。

それぞれの金利タイプには特徴があり、同じ金融機関の住宅ローンでも、金利タイプによって 適用される金利も、将来の金利に対する影響度も異なります。

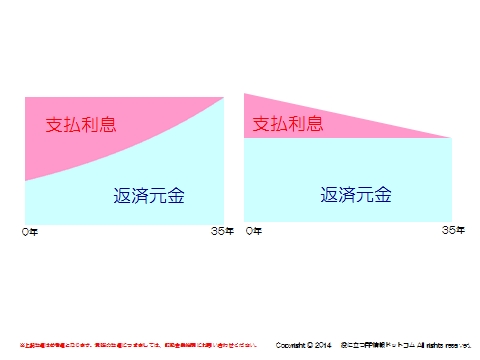

返済方法

返済方法は2つあります。

元利均等返済と元金均等返済です。

元利均等返済

毎回の返済額が一定で、返済期間の経過とともに返済額の中で元金と利息の割合が変わっていくもの

元金均等返済

毎回の返済額のうち、元金部分の金額が一定で利息部分を上乗せして返済していくもの

元金均等返済は、当初の返済額は大きいですが、元金の返済に伴って利息が減少していき、返済額も減っていきます。

※CMでおなじみ。完全無料の家計簿はこちら。

↓

資産管理、家計簿ツールの決定版!マネーフォワード

![]()

スポンサードリンク

住宅資金計画の立て方とは?諸費用、住宅ローン、財形年金貯蓄を解説 合わせて読みたい