有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

借換えと繰り上げ返済とは?

借換を理解する

現在返済中の住宅ローンから、別の金融機関などで新たな住宅ローンに借り換えることです。

留意点

・担保割れの場合は借換ができない場合があります

・借り換えは、新たに住宅ローンを組むことと同じです。

諸費用がかかるために、そこも含めて効果が出るかを考えなければなりません。

一般に、借換の効果が出るのは、

金利差1%

残り返済期間10年以上

ローン残高1000万以上

といわれています

・ローンの審査も必要になってきます。

審査においては、住宅ローンの審査だけではなく、団体信用生命保険の告知書の診査も

再度必要です。

当初住宅ローンを借りてから現在までに、体況上変化があった場合には注意が必要です。

借り換えによって期待できる効果は主に2点

①総返済額の軽減の可能性

例えば、今までの金利より低い金利のローンに借り換えることにより、支払利息を軽減することができます

②メンテナンスの利便性

繰り上げ返済や金利タイプ変更の手続きが容易等、借りた後も柔軟に返済計画の見直しができる商品を選ぶことによって、利便性というメリットを得ることができます。

繰上返済をマスターする

繰り上げ返済の二つの方法

返済期間短縮型と返済額軽減型の二つがあります。

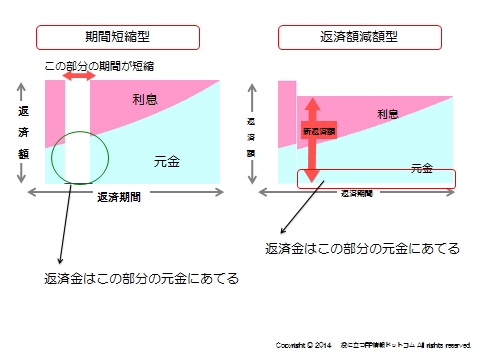

期間短縮型

期間短縮型は、現在の返済額はそのままで、返済期間を短くする方法です。

期間短縮型における繰り上げ返済効果のイメージは、繰り上げ返済元金部分の上部に

あたる利息が消滅し、この元金及び消滅した利息分にあたる返済期間が短縮されます。

月々の返済額においては、返済額に利息分も含まれていますが、繰り上げ返済の場合は、繰り上げ返済分が通常全て元金の返済に充てられるため、返済した元金にかかる利息が軽減されるということです

返済額軽減型

返済額軽減型は、返済期間を変えずに、月々の返済額を少なくする方法です。

返済効果のイメージは、繰り上げ返済した元金部分と消滅した利息分が、返済残期間において均等に減額され、それにより返済額の高さが低くなり、毎回の返済額が少なくなるのです。

同額の繰り上げ返済をしたときの利息軽減効果は「期間短縮型」の方が大きくなります。

しかし、住宅ローンにおいて一度期間を短くしてしまうと期間短縮前の長い期間に戻すことができません。

返済額軽減型は実質的に毎月の返済額が下がるため、

教育資金がかかる

奥様が仕事をやめて収入が減るなど、

将来的に月々の返済の負担が大きくなること が予想されるときに、家計を安定させるのに効果的です。

※CMでおなじみ。完全無料の家計簿はこちら。

↓

資産管理、家計簿ツールの決定版!マネーフォワード

![]()

スポンサードリンク

借換えと繰り上げ返済とは?借換、期間短縮型、返済額軽減型を解説 合わせて読みたい