有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

貯蓄性のある商品とは?

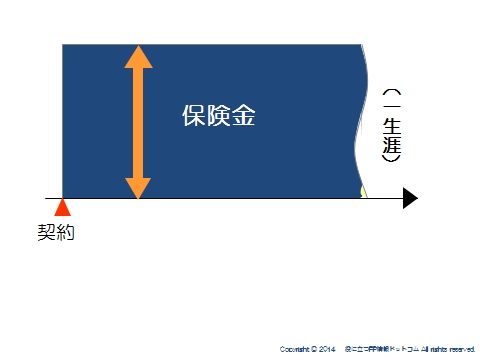

終身保険

名前にもある通り、身が終わるまで、つまり一生涯保険が続きます。

死亡、高度障害に対して保障が得られます。

さらに、やめた時に戻ってくるお金、解約返戻金も貯まっていきますので積立型の保険とも言えます。

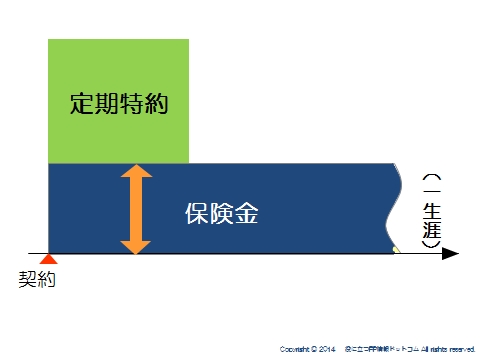

定期保険特約付き終身保険

終身保険に特約として定期保険を付けた保険で、特約期間中は高額の死亡保障を得つつ、期間終了後も一生涯の保障が継続します。

定期特約には、全期型(60歳までなどで更新がないもの)と更新型(10年ごとなどを決めておいて、終身保険の払い込み期間満了までを限度として更新していくもの)があります。

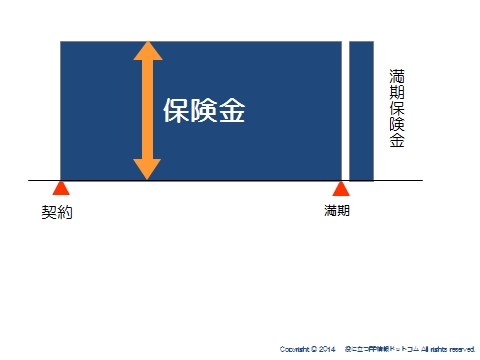

養老保険

先ほどの定期保険と同様に期間が定まっている保険で、期間中の死亡、高度障害で保険金が支払われます。

定期保険との違いは、期間が終わった時に何もなければ満期保険金が受け取れることになります。

金額は、死亡保険金額と同じ金額が受け取れます。

では、満期までにやめてしまった場合にはどうなるかと言うと解約返戻金を受取ることができます。

ですので、積立の保険とかたまる保険ということができます。

保障と貯蓄を兼ね備えた商品です。

法人保険メール講座『10倍売る人の話法構築術』はこちら

売れる人が持っている引出しと訊き方を明らかにしていきます。

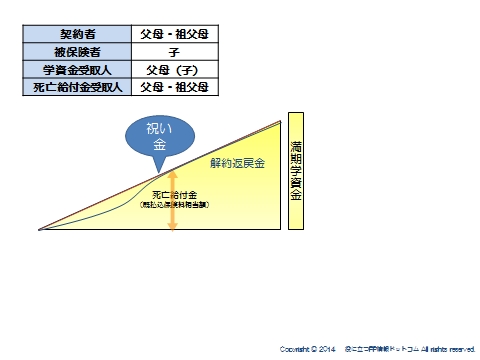

こども保険

教育資金に対して一般的に提案されているのが学資保険です。

学資保険は養老保険の応用形となります。

養老保険ですのでたまる保険で、死亡保険金と満期保険金があり、お元気な際にも、万が一の際にも活用できる保険となっています。

また、途中で祝い金を受け取れるものも多いです。

学資保険は子供の為の保険となりますので、子供を被保険者として、父もしくは母を契約者とする契約形態が一般的です。

被保険者のお子様に対する保障は必要ありませんが、契約者のご両親に万が一があった際には、保障の必要性があります。

契約者つまり父母が万一の際にはそれ以降の保険料の払込が免除となり、それでも満期時に設定した満期保険金が受け取れます。

投資性のある保険

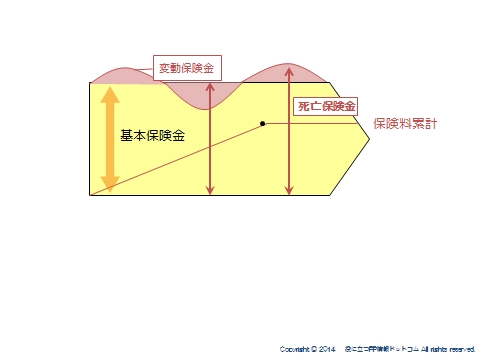

変額保険

特別勘定というファンドで保険料を運用します。

そしてその運用状況によって保険金額や解約返戻金が変動します。

死亡保険金額は設定した基本保険金額を最低保証されていますので、どんなに運用を失敗しても、保険金額を1000万円と設定すれば1000万円は死亡保険金として必ず受け取れます。

しかしながら解約返戻金については保証がありません。

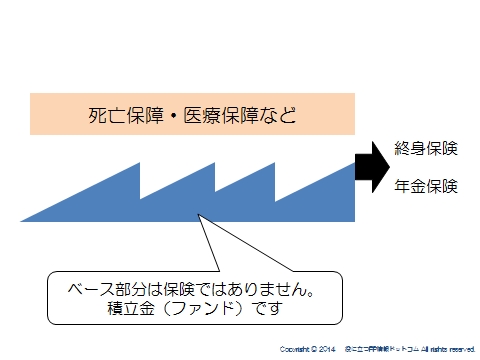

積立利率変動型積立終身保険

保険料払込期間中は積立金を貯蓄し、払い込み完了後に、たまっている積立金をもとに終身の保障を確保したり、年金にしたりできます。

死亡保障や医療保障と組み合わせて加入するのが一般的です。

積立金は保険料の調整機能を持っており、たとえば定期特約が更新の際、保険料が上がらないようにすることもできるようになっている。

民間生保以外の保険

かんぽ生命(旧簡易保険)

終身保険、定期保険、養老保険、学資保険、年金保険などがあり、その仕組みは民間保険とほぼ同じです。

かんぽ生命の特徴

■無診査で加入できる

医師による診査を必要としません。

すべて告知です。(加入できる金額が少額なため)

■加入限度額(被保険者1人あたり)

15歳以下:700万円

16歳以上:1,000万

■20歳以上55歳以下の被保険者については、累計1300万の限度額(加入後4年以上経過した契約がある場合等)

共済

共済とは、加入する組合員が資金を出し合って、事故などの際に保障を行う事業のことです。

以下4つが4大共済です。

農林水産省監督の【JA共済】:農協の組合員とその家族を対象。

厚生労働省監督の【全労済】【都道府県民共済】【COOP共済】

全労済のこくみん共済はポピュラーです。

生保や損保にあたる保障を用意していますが、剰余金等が発生した時に割戻金もあったりで、一般的に安い掛け金で保障を得ることができます。

性別、年齢に関係なく、一律保障と掛け金が特徴です。

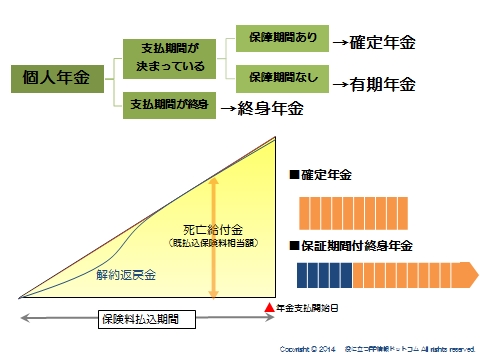

個人年金保険

老後資金として一般的に活用されるのが、個人年金保険です。

年金の支払い期間が決まっている有期年金、確定年金と一生涯払われる終身年金とがあります。

有期年金と確定年金は、保証期間、つまり被保険者の生死にかかわらず支払期間が決まっているかどうかで区別されます。

有期年金

10年、15年など期間を決め、被保険者の生存を条件に年金が支払われるもの。

したがって、被保険者が死亡すると、年金の支払いも終了します。

確定年金

支払期間中は、被保険者の生死にかかわらず年金が支払われます。

被保険者死亡後は、遺族に対して年金もしくは一時金が支払われます。

終身年金

被保険者が生きている限り、一生涯年金が払われます。

一定期間の年金支払いを被保険者の生死にかかわらず保証する、保証期間付き終身年金が主流です。

夫婦年金

被保険者は夫婦二人です。

したがって、どちらかが生きている限り、年金が支払われます。

変額年金保険

保険料を特別勘定で運用、運用次第で将来受け取る年金額が変動する商品です。

一時払いが主流で、確定年金か保証期間付き終身年金が販売されています。

長生きリスクを保障する商品として、今後ますます注目されていく商品です。

スポンサードリンク

貯蓄性のある商品とは?終身保険、年金保険、変額保険の解説 合わせて読みたい