有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

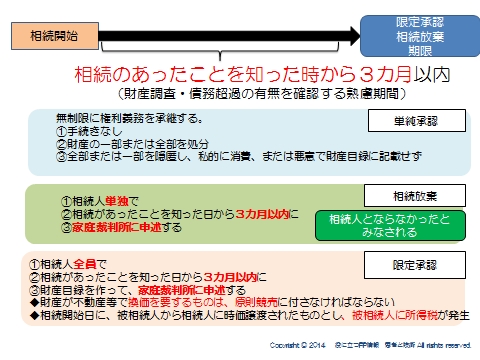

単純承認、限定承認、相続放棄、3か月以内、競売、準確定申告を解説

相続人の選択肢

相続が発生すると、相続人には3つの選択肢があります。

①単純承認

②相続放棄

③限定承認

相続のあったことを知った時から3カ月以内に考慮、決めなければなりません。

3カ月とは、財産を調査したり、借金が次々と出てきて後からトラブルになるようなことを防ぐために、熟慮する時間が設けられています。

単純承認

無制限に権利義務を承継することになります。

特に手続きはありません。

ちなみに、勝手に財産の一部または全部を隠匿して私的に消費してしまったり、悪意で財産目録に記載しないなとの行為をした場合は、単純承認したものとされます。

相続放棄

相続は、人の死亡で自然発生し、相続人が民法によって決定されてしまいます。

そして、故人がもっていたすべての財産や負債、権利義務を引き継ぐことになります。

プラスの財産だけならいいですが、マイナスの借金については、取り立てる側から見れば相続人に対して相続分に応じて取り立てる権利を持っているわけです。

そこで、外部に対して相続しない意思表示をするのが、「相続放棄」となります。

亡くなった人の住所地を管轄する家庭裁判所に申述することで、相続を放棄することができます。

これは、相続人が単独で行うことができるため、他の相続人との調整等は必要ありません。

この場合、民法上は相続人とならなかったとみなされます。

(税務上は相続放棄がなかったものとしますがこれはあとで書きます)

相続放棄をすると、相続放棄受理証明書を受け取り、相続人ではなくなります。

借金取りに追われることもなくなります。

そして、残りの相続人の中で割合や順位が変わることになります。

限定承認

相続財産を責任の限度として相続することです。

相続財産で負債を弁済した後、余りが出ればそれを相続できます。

基本的には財産を競売にかけて、借金の返済に充てられます。

プラスはもちろん、マイナスの財産の権利義務をすべて引き継いだうえで、債務のほうが多い場合は相続財産の中で弁済し、超過する部分は切り捨てになります。

但し、手続きがめんどくさいために、現在あまり利用されていません。

相続があったことを知った日から3カ月以内に、財産目録を作って亡くなった人の住所地を管轄する家庭裁判所に申述することで選択できます。

但し、相続人全員で行う必要があります。

限定承認では、相続時に時価で被相続人から相続人に対して譲渡があったものとみなすため、(本来は被相続人が負担すべき税金)相続人に税金が生じます。

相続人は、4カ月以内に亡くなった人の準確定申告を行い、他の債務と同じく、プラスの財産の範囲内で支払います。

相続人がもとから所有してる固有財産から納付する義務はありません。

限定承認では、たとえ現実に売却していなくとも、売却した場合と同じく譲渡所得税を納める必要がある点に注意しましょう。

この所得税は相続税申告の際に、債務に計上されます。

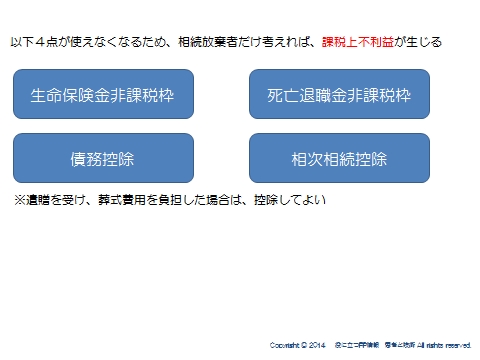

相続を放棄するデメリット

相続放棄をすると、相続放棄をした人に税務上のデメリットが生じます。

①非課税枠が使えなくなります

■生命保険非課税枠

■死亡退職金非課税枠

2つとも、「500万×法定相続人数」なので、合わせて1,000万の枠になります。

これが使えません。

受け取った保険金・死亡退職金は相続税がかかります。

②控除で使えないものがあります

■債務控除

■相次相続控除(10年以内に相続が続いた場合の税負担を少なくする制度)

民法から見る相続の全体像はこちらへ

スポンサードリンク

単純承認、限定承認、相続放棄、3か月以内、競売、準確定申告を解説 合わせて読みたい

- 相続の概要を押さえる 相続、遺贈、死因贈与

- 遺言書とは?自筆証書、秘密遺言、公正証書遺言、検認、審判調停数

- 相続人とは?直系卑属、直系尊属、兄弟姉妹、非嫡出子、養子、胎児

- 相続人と法定相続人、法定相続割合、生命保険非課税枠を解説

- 欠格、廃除、代襲相続とは?

- 養子とは?特別養子、配偶者連れ子、孫養子を解説

- 胎児の取り扱いとは?特別代理人を解説

- 非嫡出子の取り扱いとは?認知、前妻の子を解説

- 二重身分とは?養子としての身分、代襲相続人としての身分の解説

- 半血兄弟姉妹とは?全血兄弟姉妹を解説

- 遺産分割方法とは?現物分割、換価分割、代償分割、譲渡所得税を解説

- 特別受益とは?生命保険は特別受益になるか?婚姻・生計の資本の贈与

- 遺留分について 遺言でも侵害できない、兄弟姉妹と遺留分を解説

- 寄与分・成年後見制度とは?後見、保佐、補助、任意後見制度を解説