有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

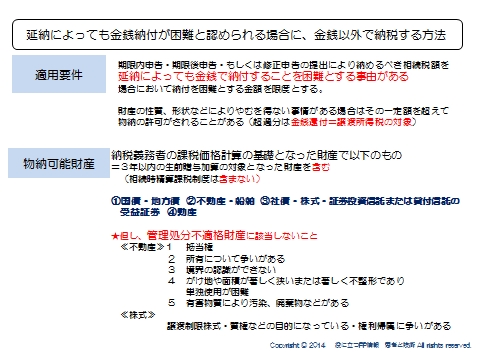

物納とは?

物納とは、納めるべき相続税額を延納によっても金銭で納付することを困難とする事由がある場合において納付を困難とする金額を限度として、金銭以外での納税を認める制度です。

そのほかにも、

・物納適格財産であること

・定められた物納順位によっていること

の条件を満たして初めて使える制度です。

財産の性質、形状などによりやむを得ない事情がある場合はその一定額を超えて

物納の許可がされることがあり、その超過分は金銭還付されます。

(相続人の譲渡所得税の対象)

物納可能財産

納税義務者の課税価格計算の基礎となった財産

※3年以内の生前贈与加算の対象となった財産は含みます。

相続時精算課税制度の対象財産は含みません。

①国債・地方債

②不動産・船舶

③社債・株式・証券投資信託または貸付信託の受益証券

④動産

★但し、管理処分不適格財産に該当しないこと

≪不動産≫

1 抵当権

2 所有について争いがある

3 境界の認識ができない

4 がけ地や面積が著しく狭いまたは著しく不整形であり

単独使用が困難

5 有害物質により汚染、廃棄物などがある

≪株式≫

譲渡制限株式・質権などの目的になっている、権利帰属に争いがある

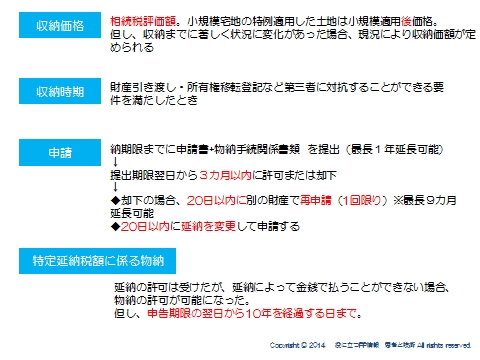

収納価格について

相続税評価額となります。

物納は、相続税課税価格計算の基礎となった財産を対象とするために、小規模宅地の特例適用した土地は小規模適用後価格です。

よく出ますので覚えてください、

但し、収納までに著しく状況に変化があった場合、現況により収納価額が定められます。

手続き方法

納期限までに申請書+物納手続関係書類 を提出(最長1年延長可能)

↓

提出期限翌日から3カ月以内に許可または却下

↓

◆却下の場合、20日以内に別の財産で再申請(1回限り)※最長9カ月延長可能

◆20日以内に延納を変更して申請する

特定物納制度

延納の許可は受けたが、延納によって金銭で払うことができない場合、物納への変更が可能です。

但し、申告期限の翌日から10年を経過する日までとなります。

収納価格は特定物納申請時の価格になります。

物納から延納への変更も認められます。

相続税計算の全体像はこちらへ

スポンサードリンク

物納とは?物納適格財産、特定物納制度、金銭で納付することを困難 合わせて読みたい

- 相続税の申告期限と納付、無申告加算税、過少申告加算税、重加算税

- 期限内申告ができない場合のデメリット 小規模宅地、取得費加算

- 相続税のかかる人・かからない人 制限納税義務者、無制限納税義務者

- 本来の相続財産とみなし相続財産 生命保険非課税、死亡退職金非課税

- 各国の相続税計算方法とは?法定相続分課税方式、遺産取得課税を解説

- 3年以内の贈与もち戻し、債務控除、基礎控除を解説

- 債務控除とは?葬式費用、入院費用、準確定申告を解説

- 相続税の総額を算出

- 相続税計算 配偶者控除、未成年控除、障害者控除、相次相続控除

- 2割加算とは?孫養子、代襲相続人を解説

- 配偶者税額軽減とは?1億6千万、法定相続分を解説

- 延納とは?利子税、延納担保を解説

- 更正の請求とは?嘆願、3年以内の分割見込書、遺産未分割やむ得ない