有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

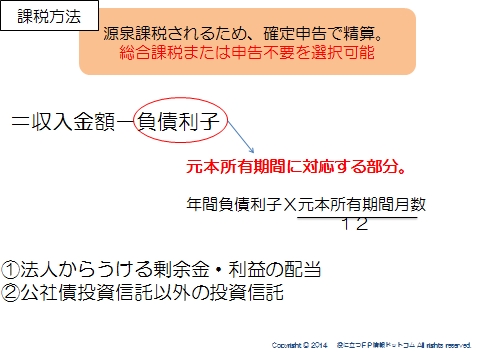

配当所得とは?

配当所得

配当所得とは、株主や出資者が法人から受ける配当や投資信託(公社債投資信託以外)の収益の分配などに係る所得をいいます。

収入金額-負債利子

原則は確定申告が必要になりますが、申告不要制度を選択することもできます。

必要経費を差し引くためには確定申告が必要になるので、申告不要制度を選択した場合は必要経費を差し引くことはできません

源泉徴収

平成26年1月1日以後に支払いを受けるべき上場株式等の配当等については、15.315%

(他に地方税5%)の税率により所得税及び復興特別所得税が源泉徴収されます。

課税関係はこれで終了するので、負債利子を差し引いたり、配当控除を受ける必要が

なければ申告は必要ありません。

確定申告をすると

必要経費:株式などを取得するための借入金の利子を差し引くことができます。

なお、負債利子については、あくまでも元本のその年における保有期間に対応する月数部分に限られます。

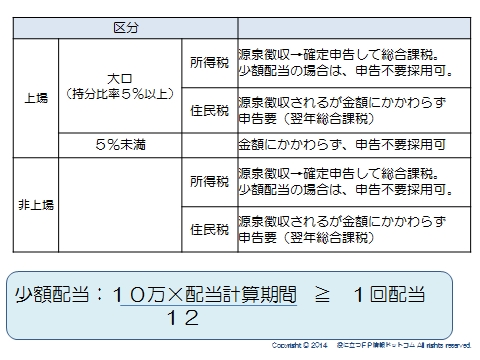

申告不要のルール

上場株式等の配当等の場合

配当等の金額にかかわらず、確定申告は不要です

上場株式等以外の配当等の場合

少額配当の場合に確定申告が不要になります。

■少額配当=一回に受ける配当が、次の金額以下の場合。

一回に支払を受ける配当等の金額< 10万円 × 配当計算期間の月数(注) ÷ 12

※配当計算期間が1年超:12月とする。(1月に満たない端数は、1月として計算。)

また、申告分離制度を選択することで上場株式の譲渡損等との損益通算ができるようになります。

スポンサードリンク

配当所得とは?少額配当、負債利子、配当控除を解説 合わせて読みたい

- 所得税の基本とは?超過累進、復興特別所得税、非課税所得を解説

- 所得税の計算とは?総合課税、分離課税、所得の種類を解説

- 利子所得とは?預貯金利子、公社債投資信託分配金、源泉分離を解説

- 不動産所得とは?5棟10室、専従者給与、青色控除を解説

- 事業所得とは?相当の対価を継続的、家事関連費を解説

- 給与所得とは?年末調整、給与所得控除、特定支出、源泉徴収を解説

- 退職所得とは?退職所得控除、1/2分離課税を解説

- 山林所得・雑所得とは?五分五乗方式、公的年金等控除を解説

- 譲渡所得とは?長期・短期譲渡所得、概算取得費、特別控除を解説

- 一時所得とは?競馬払い戻し金、保険に関する一時金を解説

- 損益通算とは?通常生活に必要ない資産、土地負債利子を解説

- 純損失・雑損失の繰越控除、純損失の繰り戻し還付を解説

- 14の所得控除とは?

- 税額控除とは?

- 申告と納付 青色申告、予定納税、サラリーマンの確定申告を解説

- 青色申告のメリットはこれ

- 予定納税の仕組み

- 医療費がかかった年は必ずやろう

- 確定拠出年金VS国民年金基金

- サラリーマンの節税を考える

- 住民税の仕組み 前年所得課税、利子割、所得割、均等割を解説