有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

原則課税と簡易課税とは?

スポンサードリンク

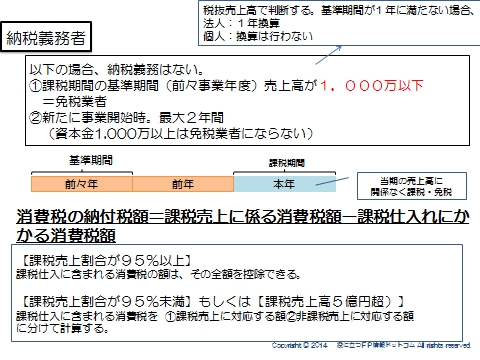

納税義務のある人とは?

納税義務があるのは、課税資産の譲渡等を行った事業者(法人・個人)です。

ただし、以下の場合は納税義務がありません。(免税業者)

①基準期間(個人なら前々年、法人なら前々事業年度)の売上高が1,000万以下

②新たに事業開始時。

最大2年間免税業者となります。

ただし、資本金1,000万以上の法人は、免税業者になりません。

初年度から納税義務があります。

※平成25年1月1日以後に開始する年、もしくは事業年度について、基準期間の課税売上高が1,000万以下であっても、特定期間の課税売上高が1,000万を超える場合は課税事業者となります。

→特定期間とは?

(個人)前年1月1日~6月30日

(法人)前事業年度開始の日以降6か月間

原則課税

売り上げにかかる(預かっている)消費税と仕入れにかかる(支払った)消費税の差額を納めます。

この時、課税売上割合、つまり全売り上げの中で課税対象の売り上げの占める割合が95%以上の場合は、仕入れにかかる消費税全額を控除できます。

逆に、課税売上割合が95%未満の場合は全額を引けません。

あくまでも課税売上に対応する部分のみの控除となります。

なお、売上高が5億円を超える場合も、課税売上に対応する部分のみの控除です。

これが、原則課税となります。

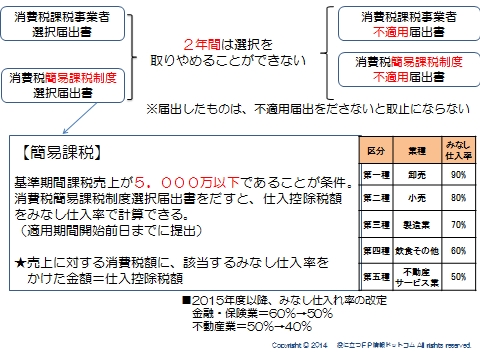

簡易課税とは?

簡易課税制度

基準期間における課税売上高が5,000万以下の場合、消費税簡易課税制度選択届出書を課税期間開始の前日までに出している事業者は、簡易課税計算をすることができます。

具体的には、仕入れにかかる消費税の計算をすることなく、

みなし仕入率

を使った簡易課税制度を使うことができます。(率は上図の通り)

売り上げを、卸売、小売等5つの事業に区分し、それぞれの区分ごとのみなし仕入れ率を適用して考えます。

なお、この届出書を出すと原則2年間は変更することができません。

基準期間の課税売上高が5,000万を超えると自動的に原則課税になりますが、5,000万以下になるとまた簡易課税方式に戻ります。

なお、免税業者であっても、消費税課税事業者選択届出書を出すことで課税業者になることができます。

例えば多額の設備投資等で、消費税の還付がうけられるようなケースが想定できます。

さらに、消費税簡易課税制度選択届出書を出せば、簡易課税での計算が可能です。

なお、一度提出して制度選択をすると、2年間取りやめはできません。

また、不適用届出書をださなければ元に戻らない点にも注意です。

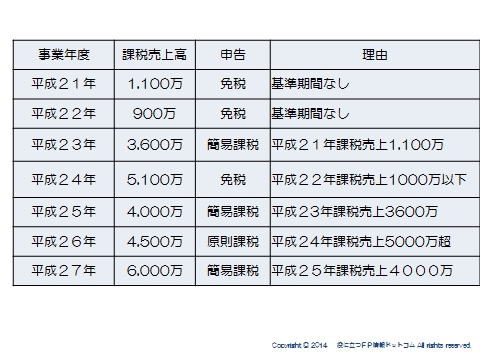

消費税の例

ポイントは、

・事業開始2年は免税業者になること

・基準年度課税売上が5,000万超なら、簡易課税は使えない

です。

次は、消費税の還付です。

スポンサードリンク

消費税 原則課税と簡易課税とは? 合わせて読みたい