有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

生命保険と税金とは?

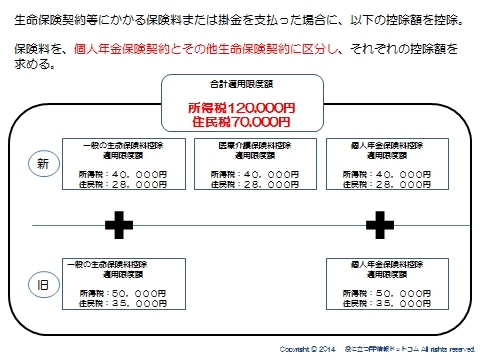

生命保険料控除

所定の条件を満たす生命保険契約等の保険料を支払うと、その支払った額に応じて一定額を控除できる制度。

一般、個人年金、介護医療の3つの保険料控除があります。

個人年金保険料控除の対象契約

①年金受取人=被保険者であり、契約者本人ないし配偶者である契約

②保険料払込期間が10年以上

③支払い開始年齢が60歳以上かつ、年金支払いが10年以上

介護医療保険料控除の対象契約

①保険金受取人=契約者本人、配偶者その他一定親族

②平成24年1月1日以降に契約した新契約のうち、医療費等を支払事由にして保険金

が払われる一定のもの

払い方による対処方法

前納:各年に対応する金額が対象

一時払:支払った年に全額が対象

なお、支払期日が到来しても現実に払っていない分は対象になりません。

しかし、保険料自動振替貸付の対象となった分は対象です。

各控除額はそれぞれ最高4万円。合計で12万円

生命保険料控除表に当てはめて、それぞれの控除額を算出して合算します。

なお、契約時期により新制度と旧制度があり、控除額が異なります。

併用することができますが、その場合でも、最高額は12万円です。

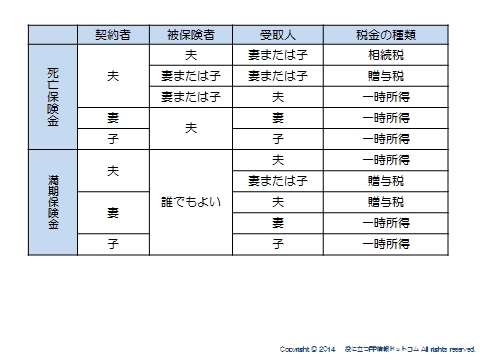

受取保険金への課税

個人が死亡保険金を受け取った場合、一定の課税がされますが、誰が保険料負担をして誰が払った科の組み合わせにより

かかる税金種類が変わります。

→みなし相続財産として、他の相続財産と合わせて課税されます。

→110万を超える部分に対して課税されます。

では、これを踏まえて例題をやってみましょう。

↓

↓

↓

(解答)

どうでしたでしょうか?

しっかり押さえてください。

その他の課税

解約返戻金、満期保険金に対する課税

保険料を負担した人と、解約返戻金、満期金を受け取った人の関係で決まります。

・負担者と受け取った人が同じなら、一時所得として所得税、住民税の対象です。

※ただし、金融類似商品に該当する5年以下の一時払い養老保険や、5年以内で解約したものは、20%源泉分離課税となります

・負担者と受け取った人が違うなら、贈与税です。

障害給付金、入院給付金、高度障害保険金への課税

本人、配偶者や直系血族、同一生計親族が受け取る場合も含めて、非課税です。

生前給付保険金の課税

非課税です。

ただし、死亡時に現金が残っていれば、他の相続財産と合わせて相続税の課税対象になります。

※病気等で受け取って治療のために使われるお金は税金がかからないと覚えておきましょう。

法人保険メール講座『10倍売る人の話法構築術』はこちら

売れる人が持っている引出しと訊き方を明らかにしていきます。

スポンサードリンク

生命保険と税金とは?生命保険料控除、受取保険金への課税を解説 合わせて読みたい