有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

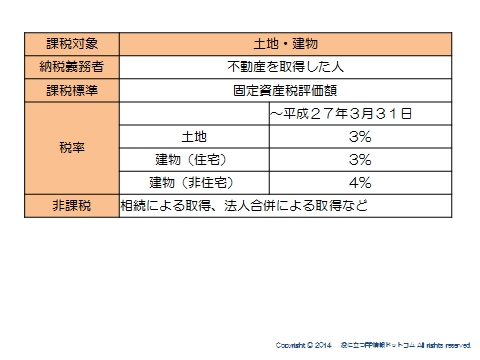

不動産取得税

不動産取得税は、土地や建物などの不動産を取得した人に対して、その「取得」について1回限りで都道府県が課税する地方税です。

税率は本則4%ですが、土地及び住宅については平成27年3月31日までは3%とされています。

※以下の金額未満の不動産には、不動産取得税がかかりません。

■土地:10万円

■新築家屋:23万円(それ以外の家屋は12万円)

新築住宅の課税標準の特例

新築住宅の場合、一定の要件を満たせば軽減措置があります。

課税標準である固定資産税評価額から1,200万円を控除して税額が計算されます。

(新築住宅の固定資産税評価額-1200万)×3%=税額

適用条件:床面積が50m2以上240m2以下であること=特例適用住宅といいます

建築費3,000万の物件の場合

固定資産税評価額を建築費3,000万円×60%=1,800万円とすると

(1,800万円 -1,200万円)×3%=18万円が税額となります。

新築住宅の敷地に係る不動産取得税の軽減特例

一般の住宅用地については、宅地の固定資産税評価額の2分の1が課税対象になります。

また、土地を取得後一定期間内に特例適用住宅を取得した場合は、その土地取得にかかる税額からさらに減額されます。

減額される額は以下いずれか多い額です。

①45,000円

②土地㎡あたり評価額の1/2×床面積×2×3% ※200㎡/戸 が限度

【納税方法】

マイホームの登記をしてから半年くらい後に都道府県から納税通知書がきますので、それにもとづいて現金で納付します。

登録免許税

不動産の登記等を受ける者に対し、登記申請時に国が課税するものになります。

不動産取得税と異なり、相続や法人の合併でも課税される点に注意しましょう。

課税標準

■固定資産税評価額になります。

・抵当権設定登記の場合は債権金額

・土地の分筆登記の場合は個数等

税率

マイホームを取得した場合の建物・土地の登記にかかる登録免許税については、下記の軽減税率が適用されます。

→固定資産税評価額×0.15%(本則0.4%)

②マイホーム新築・購入のための抵当権設定登記

→債券金額×0.1%(本則0.4%)

※『長期優良住宅』・『低炭素住宅』の場合の所有権保存登記の軽減税率は

0.1%となります。(平成28年3月31日まで)

【適用条件】

2)取得した住宅の床面積が50㎡以上であること

3)適用期限 平成27年3/31まで

※中古住宅の移転登記の場合、築年数による条件もあります。

土地の売買による所有権移転登記

固定資産税評価額×1.5%(本則2%)

【適用期間】

平成27年3/31まで

印紙税

課税文書に印紙を貼り、それを印章または署名で消すことで国に納付する税金のことです。

売買契約書や、金銭消費貸借契約書を作成するときに課税されます。

※文書を複数人で作成した場合、連帯して納税義務を負います。

課税される文書

■不動産の譲渡に関する契約書

■地上権または土地の賃借権の設定、または譲渡に関する契約書

■消費貸借に関する契約書

■請負に関する契約書

など

課税されない文書

■国、地方公共団体が作成した文書 など

本契約書だけでなく、それに先立つ仮契約書なども課税対象です。

仮契約書を作成し、後日本契約を結ぶケースは、その両方に印紙をはる必要があります。

【納付方法】

①印紙をはって消印する

②あらかじめ印紙税額を納付し、所轄税務署長の税印の押印を受ける

③印紙税納付計器の使用

印紙税を納付しないと、過怠税が課税されます。

但し、文書の効力には関係がありません。

不動産にかかる税金の全体像はこちらへ

不動産投資をゼロから学ぶ

20万人が読んだ不動産投資教材です。(完全無料)

→http://mitoooya-aff.com/lp/419/303777

不動産投資を学ぶなら、これ一冊で十分です。

詳しくはhttp://mitoooya-aff.com/lp/419/303777

スポンサードリンク

不動産の取得にかかる税金とは?不動産取得、登録免許、印紙税の解説 合わせて読みたい