有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

配偶者の居住用財産贈与

【重要】配偶者控除を詳しく

↓↓

配偶者の居住用財産贈与

則効果の出る対策の割には意外と使われていません。しっかり押さえておきましょう。

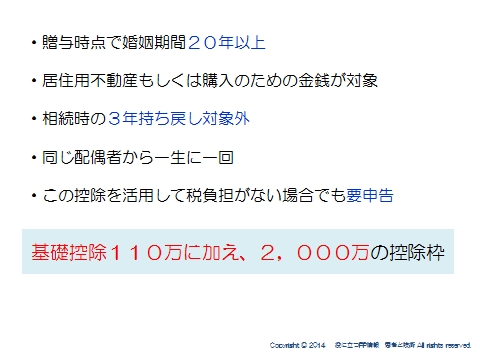

贈与時点で婚姻期間は20年以上となっています。

これは通算ですので、離婚再婚した場合は通算して20年あれば問題はありません。

大きいのは、通常の財産で行われる、相続開始3年以内の贈与財産の持ち戻しの対象外です。

もちろん、2,000万を超える部分については持ち戻しの対象です。

直前の実行でも、対策効果がでるために有効な手段といえます。

基礎控除の110万に加えて、2,000万使えますが、使い切らなかった分を翌年以降使うようなことはできません。

一回限りになります。

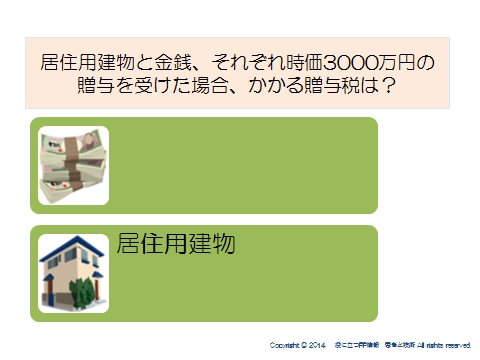

現金と不動産、どちらが得か?

例えば、現金で3,000万円贈与するのと、3,000万で建物を建ててから贈与するのと、贈与税はどう違うのかを考えてみます。

※平成26年1月1日に贈与を行ったものとして計算します。

現金の価値はあくまで3,000万です。

3,000万-2,110万=900万

900万に対する税金は、900万×40%-125万=235万円

となります。

一方建物です。

贈与は、相続税評価額をベースにします。

したがって、3,000万かけて建てた建物の価格は、建物の相続税評価額=固定資産税評価額での贈与になります。

一般に建物の固定資産税評価額は、建築費の5~7割ですから、その分贈与税は安く済みます。

現金よりも、相続税評価額との差があるものでやったほうが有利になるといえます。

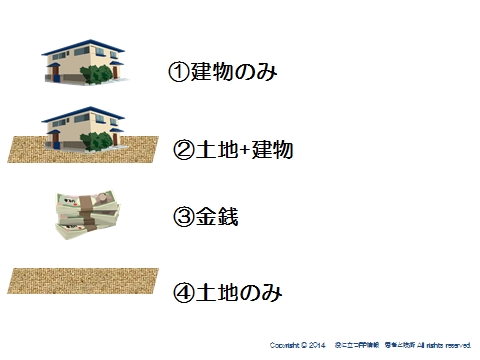

問題 配偶者の居住用財産贈与を行うなら、①~④どれが有利でしょうか?

時価と相続税評価額に差がある財産で活用すると有利です。

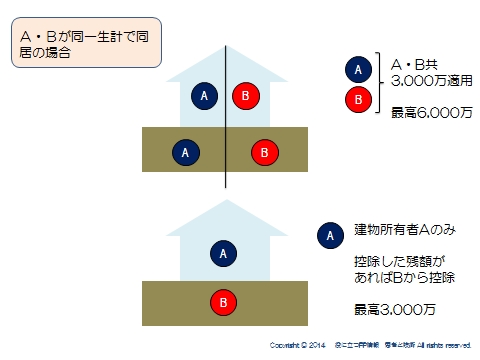

その上で、将来売却予定があるなら、建物と土地を一緒に贈与すると、売却時の税金が少なくて済む措置があります。

→居住用財産3,000万の特別控除はこちら

そして、その場合、建物に加えて、土地をつけて贈与しておくと将来役に立ちます。

具体的にみておきましょう。

(下のケース)

仮に、建物だけ贈与した場合、将来妻Aが建物を売却するときに3,000万控除が使えます。

しかし、夫Bは土地のみなので使えません。

(上のケース)

建物と土地を贈与しておくとどうでしょうか?

将来、売却時、それぞれ3,000万の控除が使えます。

二人合わせて6,000万です。

結果に大きな違いが出るのは明白です。

将来のことを考えた対策が必要です。

スポンサードリンク

配偶者の居住用財産贈与 合わせて読みたい