有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

贈与税

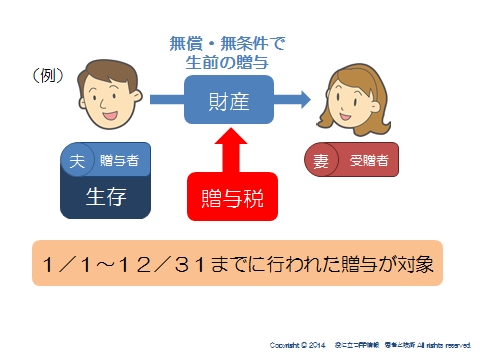

贈与税の概要

財産を無償で譲り受けると贈与税がかかります。

安易な相続税逃れを防ぐため、相続税に比べて高率の税金をかける仕組みになっています。

贈与税は相続税を補完するものであり、相続税は贈与税と密接な関係があると言えます。

財産を渡す人を「贈与者」

財産をもらう人を「受贈者」

といいます。

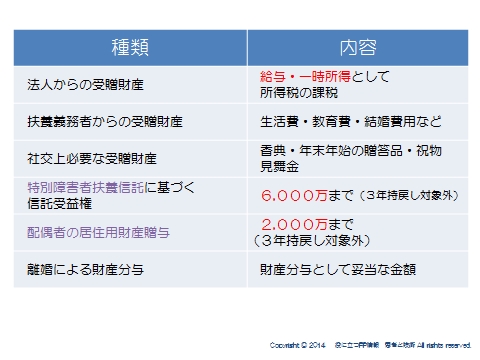

贈与税の非課税財産

以下のような財産の移転は、贈与税の非課税財産になっています。

①法人からの受贈財産

:法人から財産を譲り受けたとき、個人に贈与税の課税はありません。

その代わり雇用関係があれば「給与」、なければ「一時所得」として所得税の対象に

なります。

②扶養義務者からの生活費、教育費、結婚費用などの贈与

③社会通念上認められる範囲での香典、見舞金など

④特別障害者扶養信託に基づく信託受益権

要は、重い障害を持つ方に対して信託契約に基づいて行われる贈与には税金をかけないということです。

金額は6,000万までで、この方法で行われた金額は相続税計算時の「3年持ち戻しの対象外」ですので、実行した時点で財産の移転が確定できます。

⑤贈与税の配偶者控除

詳細はこちらへ→ 配偶者の居住用財産贈与

⑥離婚による財産分与

夫婦の財産関係の清算や離婚後の生活保障のためのものであり、贈与税の課税はあり

ません。

スポンサードリンク

贈与税と非課税財産、配偶者居住用財産贈与、特別障害者扶養信託 合わせて読みたい