有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

設備投資を早期に回収する

企業のお金の中で、最も大きな金額が寝てしまうのがこの、設備投資です。

現金が設備などに形を変えるために、一時的に資金が少なくなってしまいます。

従って手元資金を重視するなら、投資金額は少ない方が良いわけです。

でも現実にはそうもいきません。

そもそも、設備投資は新しい利益を生み出すために行っているものであり、問題はいかに早く回収できるのか?ということに尽きるわけです。

設備が生み出す利益は同じでも、生み出す利益には差が出ます。

それは費用の中身です。

設備投資された金額は、すべて経費にはなりません。

耐用年数に応じて一定のルールに従って費用計上していきます。

減価償却費

ですね。

この費用が大きいほど生み出す利益は大きくなります。

また、キャッシュがでて行かない経費のため、手元キャッシュを厚くするのです。

経費が大きければ利益も圧縮され、税負担も少なくなり、結果として資金が早く回収されることになります。

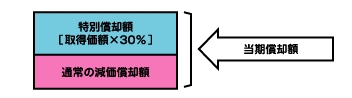

特別償却とは

一定の設備投資をすると、さらに特別償却という上乗せをすることができます。

「取得価額×30%」

を、通常の減価償却額とは別枠で特別に償却することができるので、通常以上の償却が初年度でできます。

したがって、回収を早めることができます。

税額控除とは?

税額控除制度とは、法人税額から税額を控除することができる制度で、その分だけ納付する法人税額が少なくなります。

その期の法人税額の20%を上限とし、使わなかった枠は翌年に繰り越すことが可能です。

この二つの制度は原則資本金1億以下の中小企業ならならどちらも使えます。

しかし、どちらかです。

設備投資ごとにどちらかを選ばなければなりません。

ではどちらが良いのでしょうか?

使い分け

これらの制度は、効果が全く違うので違いを押さえて使い分けましょう。

特別償却は、あくまでも枠の使い方の問題です。

償却できる総額は変わらないけど、前厚に償却できるということです。

したがって、初年度は大きく償却できるけれど2年目以降は逆に償却額が減って税金が増えるということもあるかもしれません。

一方、税額控除は設備投資した額の一定割合の税額がダイレクトに差し引かれます。

したがって、トータルの税負担を考えるとこちらのほうがお得になるのです。

ただし、毎期の法人税の20%までと上限設定されているので、初年度などでは圧倒的に特別償却のほうがメリットが出せます。

結論を言えば、トータルでのメリットを考えると税額控除。

これが基本です。

ただし、投資初年度に多額の利益が想定されている場合で、資金繰り上、できるだけその年を楽にしたいというケースにおいては特別償却の選択も見据える。

というスタンスがよいということです。

国は企業の設備投資を促すために、さまざまな優遇処置を打ち出してきます。

いざ投資を行う場合は、これらを使いこなすことは重要なのです。

スポンサードリンク

設備投資を早期に回収する 合わせて読みたい