有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

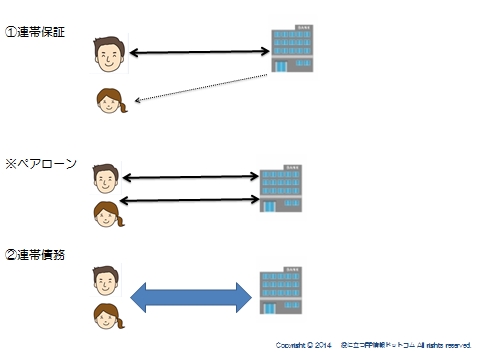

連帯保証と連帯債務の違い

住宅ローンを組む場合、ご主人一人の年収ではなく、夫婦二人の収入を合算して検討することがあります。

その場合、銀行としては支払を確実にするために連帯して責任を負わせようとします。

ここでは3つのパターンを解説します。

①連帯保証人

銀行で夫婦や親子など2人の収入を合算して住宅ローンを借りる場合、夫や親を主たる債務者、妻や子を連帯保証人として組まれることが多く見られます。

連帯保証人は、ただの保証人とは違い、債務者と同等の責任を持つことになります。

債務者に支払い能力があるとしても連帯保証人に返済をするように求めても問題がないのです。(実際は主たる債務者が返済できないときに債務を請求できる存在)

契約そのものは、1本になりますので、

・事務手数料は契約1本分です。

・団体信用生命は主たる債務者のみです。

したがって、ローンの一部を妻が負担しているにも関わらず、万一の際でも支払いが残ることになります。

ペアローン

特に、奥様の収入と拮抗している場合などに使われます。

ローンの負担に対する妻の責任が大きいのです。

つまり、妻の保障の必要性が大きいために通常の連帯保証で団体信用生命に入らないことがリスクになってしまうわけです。

そこでペアローンという形が取られます。

契約は2本になり、お互いが連帯保証人になります。

・事務手数料は契約2本分です。

・団体信用生命はそれぞれ加入します。

コストはかかりますが、安心は買えるということになります。

では、次に連帯債務についてみてみましょう。

②連帯債務者

連帯保証と連帯債務 概要

財形住宅融資やフラット35、一部民間金融機関で、連帯保証人ではなく連帯債務者を必要とすることがあります。

連帯債務者はお金を借りた本人と同じ立場です。

2人とも同じ債務を負ってローンを一緒に返していく義務があります。

金融機関から見れば、どちらに請求してもいいことになります。

連帯債務者が複数人いる場合には、それぞれが同等に債務を返済する責任を負いうので、連帯債務者が返済をまだしていないとしても関係なく返済する義務があります。

契約は1本で、連名で契約します。

・事務手数料は契約1本分です。

・団信は、フラット35の機構団信には、「デュエット」という商品があります。

保険料は1.55倍かかりますが、夫婦どちらかが万一の際に保証されます。

一方、民間は主たる債務者のみが団信の対象になるため、妻の保障は民間の保険等で準備しなければなりません。

ローン控除の観点から

連帯保障の場合は、連帯保証人はローン控除を受けることができません。

しかし、ペアローンは契約が2本で、それぞれ残高を抱えているために控除の対象となります。

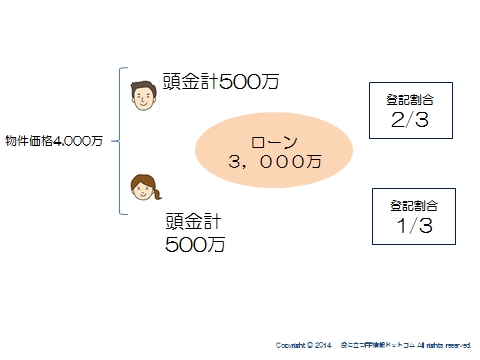

一方、夫婦が連帯債務者となり不動産を共有するときには、「実際に負担した額+登記の割合で控除の割合が決まる」と考えてください。

仮に、4,000万円の物件をそれぞれ頭金を500万円ずつ出したうえで、残りの3,000万を連帯債務でローンを組んだとします。

夫:500万+3,000万×2/3=2,500万

妻:500万+3,000万×1/3=1,500万

この割合に応じて、控除を受けることになります。(12/31時点の残高に対して)

今は共働きでも、将来仕事をやめたときに、夫が妻の分を負担すれば控除どころか基礎控除110万を超えた分は贈与税の対象となります。

また、ローン控除は夫の分だけが対象となります。

先も見据えた考えが必要です。

住宅ローン相談ノウハウはまだまだあります。→こちらへ

スポンサードリンク

連帯保証と連帯債務の違い 合わせて読みたい