有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

総支払額が最も重要

住宅ローンを選ぶ上で、見込み客の最大の関心事は「金利」です。

固定を選ぶべきか、変動を選ぶべきか 悩んだ末にあなたのもとにやってきます。

この不安を解消してあげなければいけないわけですが、金利の話だけしても当然解決はできません。

頭金はどのくらい入れたほうがいいのか?

変動金利と固定金利どちらがいいのか?

ボーナス返済はやめたほうがいいのか?

どこの銀行がいいのか?

さまざまな疑問不安を抱えていらしゃる見込み客に一定の考え方を話して道筋をつけてあげなければ、なんとなくわかった気になっただけで、何も決まらないという意味のない面談になってしまうでしょう。

ポイントは二つあります。

①すべてライフプランに関連づける

②損得は総支払額でみて考える

ここでは②について考えていきます。

見込み客がどんな住宅ローンを組むとお得なのか?を考えていくと、結局住宅ローンで総額でいくら払うのか?を見なければなりません。

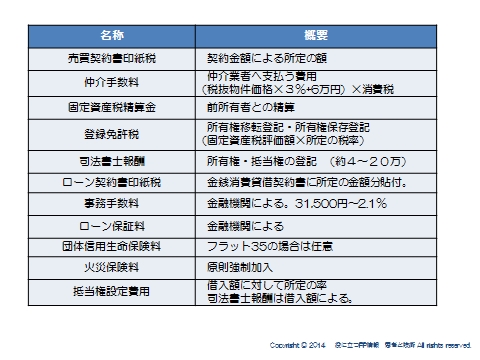

総額を構成する要素は以下になります。

・元本

・利息

・諸費用

・税金

元本と利息は、金利で決定されます。

そして税金は購入した物件の取引価格や固定資産税評価額によって決まります。

そしてもう一つ、諸費用という謎の多いお金があります。

必ず払わなければならないお金と、銀行の選び方によっては払わずに済むものもあります。

ですから、どのローンを選ぶかは諸費用までいれたトータルの支払額で考えなければならないわけです。

諸費用はざっとこんな感じです。

この中で、金額も大きく、銀行によって差があるのが「保証料」と「事務手数料」になります。

保証料

保証料とは誰が保証される仕組みでしょうか?

答えは銀行です。

銀行は住宅ローンという形で、個人に資金を貸します。

そして、借りた人は担保を取られます。

いわゆる抵当権の設定です。

住宅ローンを組んだことがある方なら、銀行に司法書士など関係者が集まって書類を書いた覚えがあると思います。

要は、住宅ローンを返せなくなったら、担保に入れている土地を競売にかけて返済資金に充てる権利を押さえられているってことです。

それなのにさらに保証料??

そうなんです。住宅ローンが払えなくなった場合、保証会社が個人の代わりに支払ってくれます。

親族を連帯保証人にすることはありません。

保証会社が保証してくれるわけです。

こういうと、もし支払えなくなっても保証料さえ払っておけば、保証会社が代わりに払ってくれて安心だと思うかもしれません。

でもそうではありません。

もし親が保証人なら免除してくれるかもしれません。

でも保証会社はそんなことなりません。

きっちり返済を要求してきます。

つまり、銀行に対する支払い義務はなくなりますが、保証会社に支払う義務が発生します。

保証会社に支払う義務に変わるだけの話です。

(そもそも抵当権は保証会社に設定されています。)

結局は、銀行が取っぱぐれのないようにする制度なわけです。

ではそのための費用である保証料はだれが負担するでしょうか??

住宅ローンを借りる本人です。

銀行のためのコストを、借りた人本人が負担しなければならないわけです。

納得しにくい制度ですが、銀行はこれをお金を貸す条件にしています。

であるならば、支払う金額はできるだけ少ない方がいいわけです。

保証料の払い方

保証料は一般的には借入期間分を一括払いです。

ですから、借換などで途中で返済を完了すると、残りの期間分の保証料はもどってきます。

(これは実際びっくりされる方も多いですね)

一括払ってくれるなら、事務手数料を安くするって銀行もあります。

金利上乗せタイプは、金利に含めて保証料をとることで初期の負担を押さえて借りやすくした商品です。

その分、事務手数料が高めになっていたりします。

保証料無料ではなく、不要

最近では、保証料のかからない住宅ローンも多いですね。

なんか銀行がサービスしてくれているような気になりますが、あくまで【不要】なんです。

つまり、保証会社の保証を使わないだけの話です。

銀行が担保を取って、もしものときは自分で対応するってことです。

結局は総支払額

保証料がなくても事務手数料が高いこともあります。

借入額の2.1%とかになると、結構な額になります。

団体信用生命の保険料有無もあります。

結局はそれらを含めたトータルの支払額で比較しないとローンは選べないということになるわけです。

住宅ローン相談ノウハウはまだまだあります。→こちらへ

スポンサードリンク

総支払額が最も重要 合わせて読みたい