有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

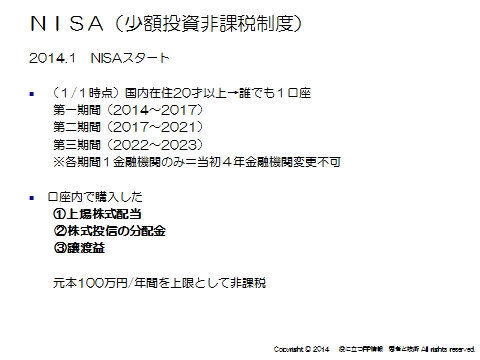

NISAの活用法を考えてみました

2013年の12月まで、株や投資信託の売買益とか配当に対しては、本来20%の税金を取るところ、10%に軽減されていました。

これがいよいよ廃止になり、その代わりに英国の制度を習ってNISA、少額投資非課税制度が導入されました。

株や投資信託を買う時に、一般口座で買うのか、特定口座で買うのか、NISA口座で買うのかを選ぶことになります。

そしてNISA口座で持っている株や投信の配当や売却益について、非課税とする制度です。

2014年8月現在、まだまだ普及しているとはいえません。

何が課題なのか?どうしたら使い道があるのか?を検討してみたいと思います。

そもそも投資に関する税制優遇は少なくなってきてます。

昔はマル優とかがありました。

高い金利をベースにした利息などが非課税でしたが廃止されてしまいました。

今現在残っている制度としては、住宅財形とか年金財形はありますが、利息がほとんどつかないので資産運用としては意味がありません。

401Kはどうでしょう。

個人的にはいい制度だと思います。

1つデメリットがあるとしたら、60歳まで解約ができない点です。

用意されているファンドもよく見て使えば、非常にいい制度かと思います。

で、NISAが加わりました。

ただその特徴、メリットデメリットをつかんでからでないと良さを生かせないので、まずはそのあたりをお伝えしていきます。

20歳以上であればだれでも使えて、解約できる使い勝手はあります。

金融機関、銀行や証券会社が一生懸命宣伝してますけど、作れるのは1口座です。

(2015年1月からは毎年変更可能になります)

どこをえらべばいいか?は自分が使いたい商品を売っているところということになります。

たとえば個別株を買いたい、ETFを買いたいということなら、その時点で証券会社になります。

銀行は投資信託しか買えませんからね。

後は、会社ごとに取り扱える商品が違うので、品ぞろえがすべてです。

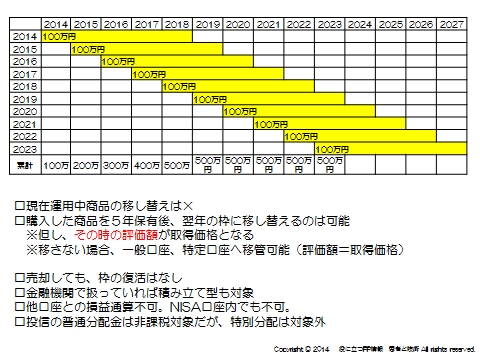

年間100万円まで、NISA口座で新規で買い付けをおこなったものの運用益が非課税になります。

既に運用している商品を移し替えることはできません。

通算で口座内に置いておける金額は100万円で5年間が重なっていくので500万ということになります。

このように積み上がっていって、5年経過した後は、

①特定口座、一般口座に払い出し=その後の利益は通常の20%課税対象です

②100万を上限に翌年の非課税枠に移管可能(100万を超える部分は特定、一般へ)

覚えておいてもらいたい注意点

①100万円使わなかったら枠は消えます。繰り越しができません。

②値下がりしてしまった場合、下がった値段で取得したとみなされます。

将来値上がりすると元本回復しただけなのに将来の課税が発生することも想定されます。

→銘柄選定が難しいといえます。

③売ってしまうと枠が消えてしまいます=売り時が難しい 。

スイッチング(商品の入替)はできません。

④あと、損益通算ができません。

通常、その年の株式の儲けと損は通算して儲かった時の税を軽くすることができました。

これができません。

2014年1月にニーサをスタートして、2月に大きく下げたとき、なんと損切りしてしまった人が結構いたようです。。

そもそも投資信託は、儲かっても損してもやめやすい商品です。

平均保有期間2.2年というのが物語っています。

どんな使い方がいいか?

売りたくなりづらい形でなんとか長期投資にするための方法が必要という事で、考えてみました。

値上がりが期待できるファンドを、値上がりが期待できる方法で、すぐに売りたくならないような仕組みを持って活用する。

結論をいうと、株式型など値動きの良いファンドを月4万を上限に長期で積み立てで行うことになります。

NISAで積み立てを行う場合、仮に年間100万の枠を使い切ってしまうと、5年しか積み立てができません。

積み立てたものを6年目の枠に移すと、もうそれ以上枠がないからです。

なので、半分を上限に積み立てを行うと、6年目に移し替えても、まだ半分枠があるので、積み立てを継続できるってことになります。

なので、NISAでの積み立ては月4万円を上限にするとよいということです。

月4万、年間48づつ投資していって、5年間積み立てを継続する。

そして6年目は最初の48万を移管して、残っている枠でやはり月4万積み立てをする。

そうすると、毎月4万円の積み立てを10年間、NISA口座で続けられるわけです

10年程度の長期投資となる仕組みであるが、毎年100万の枠を使い切ってしまうと、5年後には積み立ての枠がなくなってしまうために、年48万までに抑えることで、10年間積み立てを継続できる。

商品としては、できるだけボラティリティの高いファンドを選択し、継続することが重要です。

値動きのあるよい投信やETFなどがよいでしょう。

10年間で500万。

十分にドルコストを活用して積み立てられた資産が手に入れられているわけです。

ただし、10年間最終的に相場が上昇したときにやめる、もしくは出口(10年後)では他の安定商品に移す など、出口を踏まえた対応が必要になることはいうまでもありません。

ちなみに、分配型ファンドはNGです。

元本取り崩しはそもそも非課税ですからNISAでやる意味がありません。

そして分配金の再投資額は枠を使ってしまいます。

まだまだ改善の余地がある制度といえますね。

運用に強くなるならこちらへ

スポンサードリンク

NISAの活用法を考えてみました 合わせて読みたい

- 日本の投資信託の現状

- なぜ人は損をするのか?

- 投資信託の見直しサービスはブルーオーシャン

- 長期投資でリスクは減るのか?

- ドルコスト平均法の完全理解①

- ドルコスト平均法の完全理解② 限界

- あなたは投資信託をプロらしく説明できてますか?

- 毎月分配型ファンドはなぜ売れてしまうのか?

- 投資信託にかかる税金を説明できますか?

- 一般口座と特定口座 どっちで口座開設してもらうか?

- 投資信託の見直しサービスのゴール

- リスクの説明の仕方

- 残高報告書で見るべきポイントは

- 過大な分配金を見抜く方法

- 自分のリスク許容度を知る方法

- 投信分析に必要なスキル① 資産クラスを見極める

- 運用成績を改善させる解決のヒント

- 為替の考え方

- デュレーション