有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

消費税の仕組みとは?

消費税の仕組み

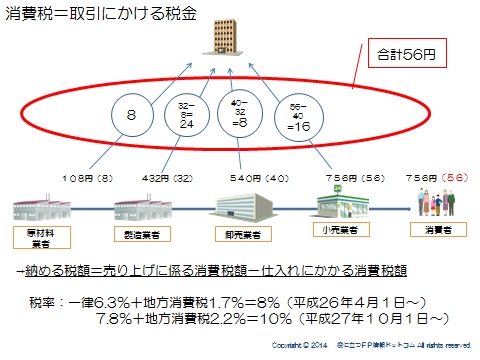

消費税は、【取引】に対して課税されます。

これまでの所得にかかる税とは性質がやや異なります。

事業者の損益に関係はありませんので、したがって、赤字でも納めます。

負担するのは、事業者である個人と法人です。

売上の時に、消費税を預かり、仕入れの時に消費税を支払います。

したがって、取引を行った事業者が預かった消費税は、二重課税がないように仕入税額控除を行った上で税務署に納付することになります。

納める税額=売り上げに係る消費税額-仕入れにかかる消費税額

例えば、消費者が税抜き700円の商品を購入した場合、8%だと56円の消費税がかかりますので、756円を支払います。

小売業者は預かった56円から、すでに仕入れ時に支払っている40円を差し引いた16円を納めることになります。

各業者が支払った消費税を合計すると56円になりますが、これは最終的に消費者が負担した56円と一致する形になります。

申告期限

法人:課税期間末日の翌日から2か月以内

個人:翌年1/1~3/31の間に、確定申告・納税を行う。

税率

平成26年4月1日から消費税および地方消費税合わせて8%です。

平成27年10月1日~10%に引き上げることとされていましたが先延ばしされ、平成29年4月に引き上げられることになりました。

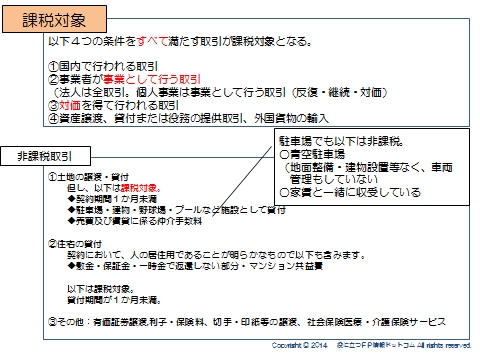

消費税の課税対象

取引に対して課税します。

以下4つの条件をすべて満たす取引が課税対象となります。

①国内で行われる取引

②事業者が事業として行う取引

(法人は全取引。個人事業は事業として行う取引(反復・継続・対価))

③対価を得て行われる取引

④資産譲渡、貸付または役務の提供取引、外国貨物の輸入

非課税取引

課税対象とすることがなじまないもの、社会政策的配慮から、消費税が課税されない取引は以下の通りです。

土地の譲渡・貸付

土地の譲渡、貸付は非課税取引です。

ただし、以下は課税対象となります。

・契約期間が1か月未満の取引

・駐車場の貸付

ただし、何の整備もしない青色駐車場や家賃と一緒に収受している駐車場代は非課税です。

・建物、野球場など施設として貸し付ける場合

・仲介手数料

住宅家賃

居住用であることが明らかな住宅家賃は非課税になります。

その他の非課税取引

・利子・保険料・保証料

・行政手数料・社会保険医療の給付・介護保険サービスなど

・切手・印紙の譲渡

なども非課税取引です。

スポンサードリンク

消費税の仕組みとは?原則課税、簡易課税、免除業者、課税業者の解説 合わせて読みたい