有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

リスクマネジメントとは?

リスクマネジメント

リスクの処理技術は、

①リスクコントロール:損失の発生頻度や規模の軽減など、リスクそのものを変える

回避、損失制御、分離などがあります

②リスクファイナンス:リスクによる財務的影響を軽減するもの。

リスクの保有、移転があります。

に分かれます。

保険はリスクマネジメント(移転)となります。

個人を取り巻くリスク

人に関するリスク

・死亡のリスク

・長生きリスク

・疾病傷害に関するリスク

モノに関するリスク

・住まいに関するリスク

・自動車に関するリスク

・その他動産に関するリスク

第三者に対するリスク

・第三者への損害賠償のリスク

に大別されます。

企業のかかえるリスク

物的リスク

・財産のリスク

費用、利益のリスク

・突発的な費用発生

・利益損失のリスク

損害賠償リスク

・第三者への損害賠償リスク

となります。

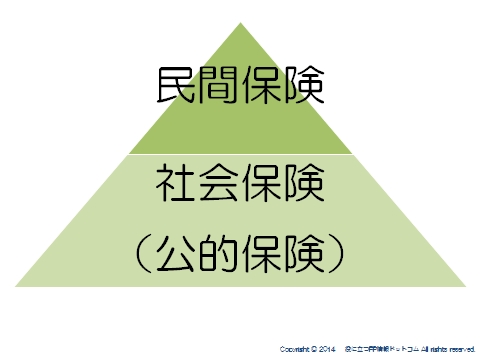

社会保険と民間保険

人が暮らしていくうえでは、様々なリスクがあります。

このリスクに備える手段の一つが保険です。

そして保険は、国が用意している社会保険(公的保険)と、民間の生命保険会社や損害保険会社が行う民間保険に分かれます。

社会保険は土台であり、民間はそれを補うものでありますが、少子高齢化の進展、社会保障制度の財政の逼迫により、民間保険の果たす役割は大きくなっているといえます。

社会保険の特徴

企業は様々なリスクに備えて原則強制加入の社会保険に加入し、事故が起こった時に保険給付を受けることができます。

これは次の5つに大きく区分されています。

・医療保険(病気・ケガ、出産、死亡に対する給付)

・介護保険(介護状態等になった際の給付)

・年金保険(老齢、障害、遺族給付)

・災害補償保険(業務災害、通勤災害の給付)

・雇用保険(失業給付、失業を予防するための高齢・育児・介護時の給付)

社会保険は、法令にもとづき国が原則として制度の運営に当たっており、企業(法人)は強制加入が原則です。

保険料は、事業主負担があり、かつ定額ではなく従業員の所得に応じて負担することになっています。

この保険料をもとに、病気やケガの治療や従業員への所得補償、将来の老齢年金の給付額などが算定されます。

これに対し、民間保険は加入が任意であり、自らが全額負担して加入し、契約に応じた保険給付を受けることになります。

スポンサードリンク

リスクマネジメントとは? 合わせて読みたい