有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

消費税の還付とは?

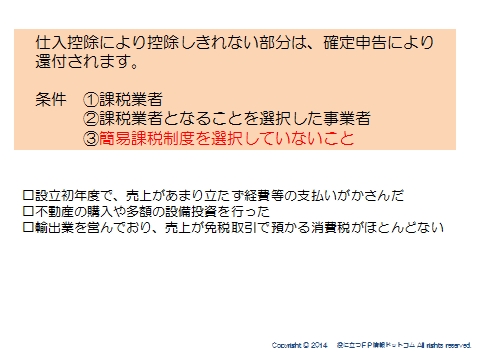

消費税の仕入控除によって控除しきれない部分は、確定申告によって還付を受けられます。

ただし、還付を受けられる業者は決まっていて以下の通りです。

①課税業者

②課税業者となることを選択した事業者

③簡易課税制度を選択していないこと

つまり、免税業者や簡易課税を選択していると還付を受けることができないのです。

したがって、免税業者の場合は課税業者にならなければならないし、簡易課税制度を適用しているのであれば、取りやめなければなりません。

では具体的に見ていきます。

還付される具体例

赤字の場合

売上が落ち込んだり会社設立当初で赤字だったりと、売上よりも仕入や経費などの支出のほうが多くなることがあります。

こういう場合、預かった消費税より支払った消費税が多いということになります。

その差額分を還付してもらうということです。

ただし、赤字の中身が重要です。

給料や保険料、租税公課、国外取引などは消費税の課税対象ではないので

「赤字だから絶対に還付がある」

ということではない点には留意ください。

不動産の購入や設備投資など高額の資産を購入した場合

土地や建物を購入したり、高額の設備投資・減価償却資産を取得したなど、大きな出費をした場合は、預かった消費税より支払った消費税が多くなります。

したがって還付の可能性があります。

ただし、以下の点には注意です。

住宅物件は、賃貸収入が消費税非課税です。

そもそも、課税売上割合(総売上高に占める消費税課税売上高の割合)が95%以上である場合を除き、原則として還付の対象とはなりません。

他に消費税課税売上があり、たまたま物件を購入したようなケースが還付の対象になるということです。

輸出業を営み、売上がほとんど免税取引の場合

国内から輸出する場合、消費税は免除されます。

売上に対して消費税がかからないということです。

しかし、輸出のために国内で調達する仕入等には消費税が課税されるので、還付を受けることができるのです。

消費税還付の注意点

このように、ケースによっては消費税の還付を受けることができるのです。

但し、注意しなければならない点があります。

課税業者を一度選択すると2年間は必ず課税事業者となります。

つまり、1年目は還付を受けられるけれども、2年目は本来払う必要がないのに消費税を納付しなくてはならなくなることもあるということです。

判断は慎重に行う必要があります。

また、平成22年の改正で、

①課税業者の選択をした2年間

②資本金1000万以上で設立当初の基準期間がない期間

この期間に固定資産の仕入れを行った場合、仕入れた日から3年間は免税業者になれなくなっています。

つまり、課税事業者となる2年間に「調整対象固定資産」に該当する不動産の購入や設備投資を行った場合には、3年目も課税事業者となるということになります。

還付を受けても、本来負担しなくてよかった消費税の負担期間ができることによって、損得が微妙になるケースもあるということです。

このように、消費税の還付を目的としたスキームの導入には、慎重な判断が必要です。

いずれにせよ、消費税の増税が進んでいる昨今では支払う金額もどんどん大きくなってきています。

消費税の収支を正確に把握して、払いすぎている場合は必ず還付してもらいましょう。

スポンサードリンク

消費税の還付とは? 合わせて読みたい