有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

個人年金と税金とは?

受け取り開始時:年金受給権が発生します。

契約者=受取人であれば特に問題はありませんが、契約者と受取人が異なる場合、年金受取開始時に贈与税が課税されます。

年金受給権は、以下の最も高い額で評価します。

①解約返戻金の金額

②年金を一時金として受け取る場合は一時金の金額

③給付を受けるべき金額の1年当たりの平均額を基に. 一定の方法で計算した金額

毎年受け取る税金:雑所得として所得税、住民税が課税されます。

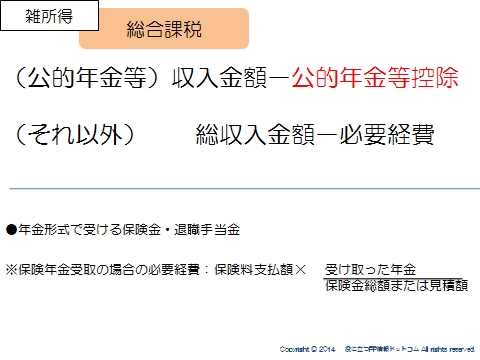

※雑所得:利子・配当・不動産・事業・給与・退職・山林・譲渡及び一時に該当しないもので次の二つに分類されます。

①公的年金等の雑所得

②公的年金等以外の雑所得:保険契約に基づく年金、

★必要経費をそれぞれ差し引いた額が、総合課税で他の所得と合算されます。

→保険年金受取の場合の必要経費: 保険料支払額× 受け取った年金

保険金総額または見積額

従来、契約者と受取人が異なる場合、贈与税を課税したうえで、毎年の所得税も課税されていました。

2010年に最高裁にて二重課税と認定されたために受取開始時に贈与税がかぜいされた元本部分に関しては、所得税をかけられないことになっています。

スポンサードリンク

個人年金と税金とは?贈与税雑所得、二重課税、年金受給権評価を解説 合わせて読みたい