有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

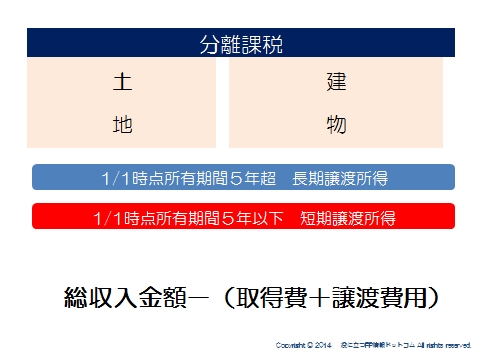

不動産の譲渡にかかる税金とは?

土地、建物、株式等は分離課税

分離課税なので、他の所得と分離して課税されます。

そして、長期保有と短期保有では税率が異なり、長期保有が優遇されています。

譲渡した年の1月1日において、保有期間5年以下を短期譲渡所得、5年超を長期譲渡所得と区分します。

期間をみる上では資産の取得日と譲渡日が必要ですが、それぞれ次のようになります。

取得日→引き渡しを受けた日(契約の効力発生日でも可)

譲渡日→引き渡しをした日(契約の効力発生日でも可)

計算方法

総収入金額-(取得費+譲渡費用)

取得費

土地建物の購入代金、手数料などで以下の式で算出します。

譲渡資産取得に要した金額+その後の設備費、改良費-償却費相当額

譲渡費用

譲渡にかかった費用で、仲介手数料や印紙代、取り壊し費用、立ち退き料などとなります。

税額

長期譲渡所得、短期譲渡所得の税率はこちらへ→譲渡税率表

居住用不動産を譲渡した場合の5つの特例

【重要】居住用不動産の譲渡を詳しく解説

↓↓

居住用不動産を譲渡した場合には、5つの特例が設けられて税の軽減が図られています。

その使い方には、重複利用できるもの、できないものがあるので注意して整理しましょう。

①3000万特別控除 →③との重複適用は不可

②10年超長期所有軽減税率 →①と併用可能。③は不可

③特定居住用財産の買い替え特例 →3年以内に①②の適用があると使えません

④買替え等の場合の譲渡損失損益通算と繰越控除

→3年以内に他のすべての特例を適用していると使えません

⑤特定居住用財産の譲渡損失の損益通算と繰越控除 →同上

①3000万特別控除②10年超長期所有軽減税率

個人が居住用財産である土地建物を譲渡した場合、譲渡所得の金額の計算における譲渡益から、差し引ける特別控除及び長期で保有した居住用不動産を譲渡した場合の軽減税率です。

詳しくはこちらへ→居住用財産の3,000万特別控除

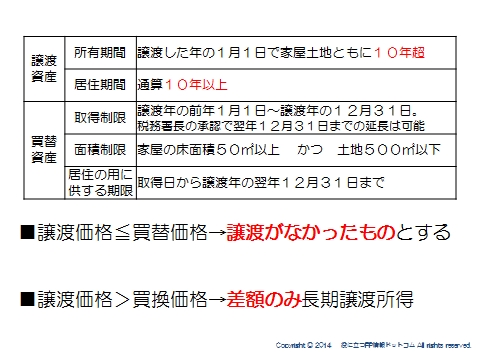

③特定居住用財産の買い替え特例

居住用財産を譲渡し、一定以内にこれに代わる居住用財産を取得した場合、譲渡所得に対する課税が繰り延べられます。

3000万特別控除と長期所有の軽減税率の特例と重複できません

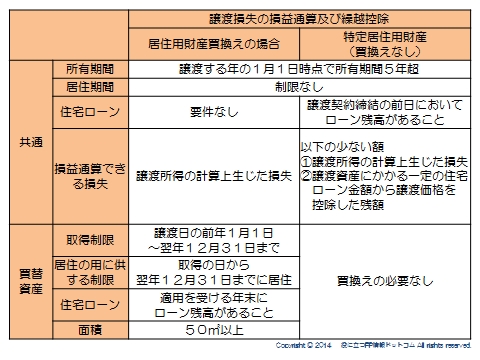

④買い替え等の場合の譲渡損失損益通算と繰越控除⑤特定居住用財産の譲渡損失の損益通算と繰越控除

※いづれも平成27年12月31日までです。

④居住用財産を譲渡し、一定の居住用財産に買い替えた場合に生じた損失金額を他の所得

と損益通算できます。

また、引ききれない部分は翌年以降3年間繰り越すことができます。

⑤は買換えしない場合の特例です。

違いは

④は買い替えた資産に住宅ローンがあること

(もちろん住宅ローン控除の対象です)

⑤は譲渡した資産に住宅ローンがあったこと

が条件になっています。

ローン残3,000万-2,000万=▲1,000万

いずれか少ない方なので、▲1,000万が損益通算できる金額です。

不動産投資をゼロから学ぶ

20万人が読んだ不動産投資教材です。(完全無料)

→http://mitoooya-aff.com/lp/419/303777

不動産投資を学ぶなら、これ一冊で十分です。

詳しくはhttp://mitoooya-aff.com/lp/419/303777

スポンサードリンク

不動産の譲渡にかかる税金とは?居住用不動産譲渡の5つの特例を解説 合わせて読みたい