有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

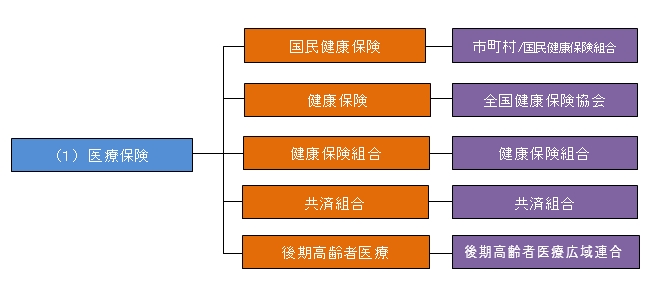

国民健康保険とは?

日本は「国民皆保険制度」ですので、生活保護を受けている人などを除いて、原則的には次のいずれかの医療保険に加入することになっています。

このうちで「健康保険」「健康保険組合」「共済 組合」は会社員(会社役員含む)や公務員等などが勤務先を通じて加入する医療保険になります。

「後期高齢者医療」は75歳以上の方及び65歳から74歳までの一定の障害認定を受けた方が加入する医療保険になります。

そして、それ以外の人たちが加入する医療保険が「国民健康保険」です。

「国民健康保険」には次 のような人たちが加入しています。

・個人事業主、農業・漁業従事者

・専業主婦(専業主夫)、学生、未成年者

・無職者

・職場の健康保険に加入していない非正規労働者(パート・アルバイト等)

・退職者(「健康保険」「健康保険組合」「共済組合」を脱退した人)

・外国人登録をしていて日本に1年以上滞在する外国人

ご覧のとおり、「国民健康保険」には被扶養者という概念はありません。

従って、一人ひとりが被保険者になり、大人や子どもの区別もありません。

ただし、義務教育就学前(小学校入学前)児童や 70歳以上の方は医療費の負担割合が異なります。

では詳しくみていきましょう。

国民健康保険の種類

「国民健康保険」には市町村が「保険者」となっている「市町村国保」の他、「国保組合」と呼ばれるものがあります。

「国保組合」とは「国民健康保険組合」の略称で、「職域国保」とも呼ばれています。

「国保組合(職域国保)」とは、簡単にいえば、同業の自営業者間で組織・運営している健康保 険組合のことです。

有名なところでは、医師、歯科医師、薬剤師などがあり、現在164の「国保組合(職域国保)」が存在しています。

(※ちなみに、国の方針としては市町村国保が原則なので昭和49年「沖縄県医師国保組合」以降は新設を認められておりません)

では、「市町村国保」と「国保組合(職域国保)」では何が違うのか?

これは簡単な話でしょう。

「国保組合(職域国保)」には加入メリットがある、ということです。

給付内容も同じ、保険料も同じなら、わざわざ「国保組合(職域国保)」なんて組織する必要はないですからね。

ただし、その加入メリットは「国保組合(職域国保)」によってピンキリです。

つまり、「健康保険」「健康保険組合」「共済組合」よりもいい「国保組合(職域国保)」もあれば、「市町村国保」と大して変わらないというものもある、ということです。

国保の現状は。。。

すでにご承知のとおり、国民健康保険制度は慢性的な赤字構造になっていて、平成24年度の国民健康保険の財政赤字は3,055億円。

しかも全国1,717の保険者(市町村)の実に47.7%(819の市町村)が赤字という状況です。

では今後それは改善の見込みがあるのかというと、少子高齢化でますます悪化していくことが確実なわけです。遅かれ早かれ、国民健康保険料の値上げということになるでしょう。

国民健康保険の将来

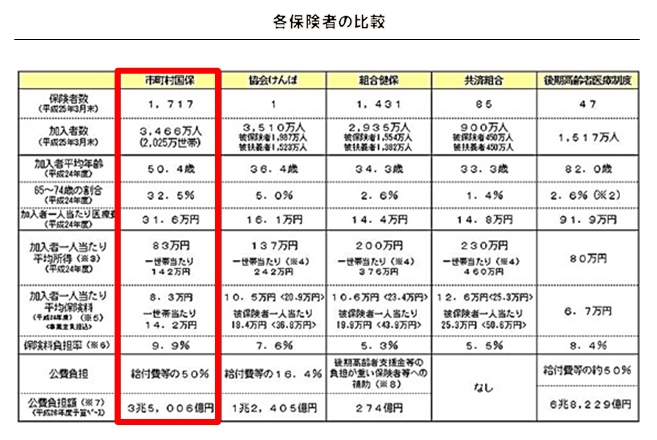

これは厚生労働省のHP(「我が国の医療保険について」)からの抜粋ですが、国民健康保険とその他の医療保険(「健康保険」「健康保険組合」「共済組合」)を比べると、国民健康保険はその他の医療保険を抜けた定年退職者も含まれることから平均年齢が高く、医療費も高く、年金受給者 も多いので平均所得は低いことが読み取れます。

加入者は高齢者ばかり。

給付金はメチャクチャ多い。

それでいて保険料収入は少ない・・。

こんな 状態では民間の保険会社に置き換えたら完全に破綻ですよね。

つまり、現行の国民健康保険制度は構造的には「死に体」だということです。

これが国民健康保険の現実なのです。

国保、社保全体像はこちらから

スポンサードリンク

国民健康保険とは? 合わせて読みたい