有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

ライフプランニング

人それぞれの価値観に基づく生き方をライフデザインといいます。

そして、ライフデザインに基づいて生涯の生活設計をたてることを、ライフプランニングといい、FP業務の基本的な考え方といえます。

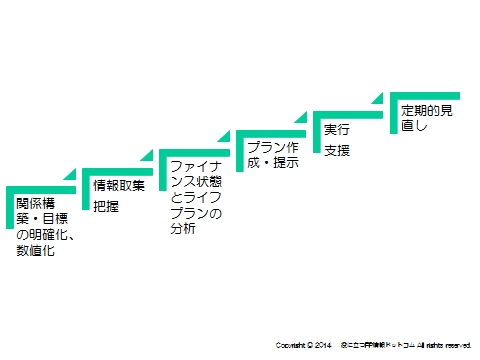

ライフプランニングの手順

以下のステップで進めていきます

分析の手順

①ライフイベント表の作成

自分と家族の将来の予定や目標等を時系列で表すもので、ライフプランニングを行う上で重要です。

漠然とした将来の姿が、具体化していきます。

②キャッシュフロー表の作成

現在の収支状況やライフイベント表ではっきりした将来のイベントをもとに将来の収支状況や貯蓄残高を予想し、表形式で表したものです。

キャッシュフロー表に必ず盛り込む項目は

年間収入(可処分所得)

年間支出

各支出項目と合計額

年間収支

貯蓄残高

です。

キャッシュフロー表の収入は、可処分所得です。

可処分所得=年収-(所得税+住民税+社会保険料) となります。

キャッシュフロー表の支出項目は主に6つに分類されます。

基本生活費 |

食費、水道光熱費、雑費など |

|---|---|

住居費 |

家賃、ローン返済額、管理費、固定資産税など |

教育費 |

学校教育費、学校教育費 |

保険料 |

生命保険料など |

その他支出 |

交際費、レジャー費、その他 |

一時的な支出 |

上記に該当しない一時的な支出 |

これらのうち、物価上昇率の影響を受ける項目は、将来価値で記入していきます。

現在の教育費を100万円、物価上昇率を2%とすると1年後、5年後の教育費はいくらで見積もればよいか?

5年後:100万×(1+0.02)5=137.2785….万円

年間の収入から支出の合計額を引いて、年間収支を求めます

年間収支=年間収入の合計-年間支出の合計額

これにより、プラスである場合、その分貯蓄残高が増加します。

年間収支がマイナスになる場合、貯蓄残高を減少させます。

そして貯蓄残高は一定の運用利率で増えていく計算をします。

貯蓄残高=前年の貯蓄残高×(1+運用利率) ±その年の年間収支

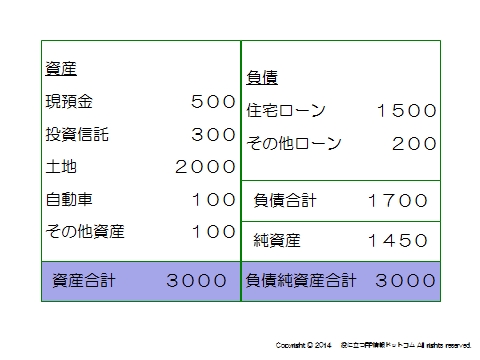

バランスシート作成

企業における貸借対照表を個人に当てはめてバランスシートを作ることで、家計の資産と負債の状況を見ます。

資産も負債も時価で評価することで、現在の家計を正確に把握することができます。

スポンサードリンク

ファイナンシャルプランニングとは? 合わせて読みたい