有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

セーフティネットと法規

各種セーフティネット

預金者を守るためのセーフティネットとして、預金保護機構

保険契約者を保護するための、保険契約者保護機構

投資家保護のための、投資者保護基金

等があります。

預金保護機構

国内金融機関は、一定の保険料を預金保護機構に納付しなければなりません。

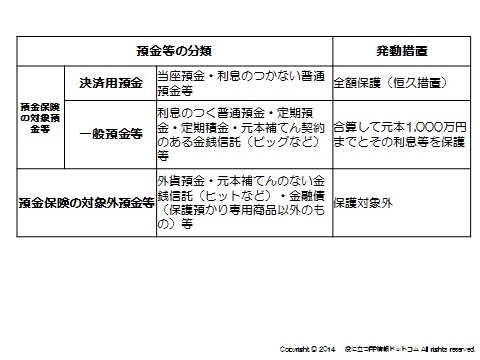

これを原資として、万一金融機関が破たんした場合に預金者一人当たり元本1000万とその利子相当が保険金として支払われます。(ペイオフ)

対象となる預金等は表のとおりです。

ただし、無利息、要求払い、決済サービスの提供 の3条件をみたす決済用預金については、その全額が保護されます。

また、外貨預金は保護対象外となっています。

投資者保護基金

証券会社が破たんしても、投資家の資金に影響はありません。

しかし、証券会社の違法行為などにより、預かり資産の一部または全部が変改されない場合、1顧客あたり1000万を限度に補償されます。

関連法規

消費者を保護する法律として、金融商品販売法、消費者契約法などがあります。

金融商品販売法

金融商品販売者等が、販売に際して顧客へ説明すべき重要事項の説明義務を怠り、

また断定的判断の提供等の禁止規定違反があった場合に 顧客が損害を被ったときには、

業者等が損害賠償責任を負わなければなりません。

業者は、金融商品の販売にかかる勧誘に際しては、その適正の確保に努めなければならない旨を規定し、以下の事項について勧誘方針を策定して公表しなければならないと定めています。

■勧誘の対象となるものの、知識、経験、財産の状況に照らし配慮するべき事項

■勧誘方法、時間帯に関し、勧誘の対象者に配慮するべき事項

■その他勧誘の適正の確保に関する事項

消費者契約法

事業者の一定の行為により、契約者が誤認、困惑した場合に契約の申込み、承諾を取り消すことができることを目的としています。

また、消費者の利益を不当に害する事項を無効にすることで、消費者の利益擁護を計って

います。

事業者とは、法人、個人を問いません。

法律が適用されるのは

■重要な事項に関して誤認させた場合

■困惑させる行為、不退去、監禁

などがあります。

金融商品に関しては、特に情報格差が大きいために、顧客を保護する規制が強いと考えてください。

スポンサードリンク

セーフティネットと法規 合わせて読みたい