有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

金融商品の税金をマスターする

【金融商品にかかる税金】

↓

まずは、各商品の課税方法や税率です。

こちらから必ず確認してください。

ここからは、その他商品についての課税についてみていきましょう。

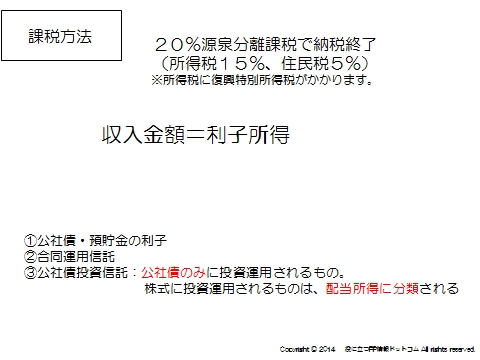

利子所得や公社債投資信託の分配金に対する課税

必要経費としてみとめられるものはないので、

収入金額=所得金額

です。

原則として、その支払を受ける際に、所得税等が差し引かれて払われます。

これによって納税が完結する源泉分離課税なので、特に申告等の必要はありません。

投資信託のうち、公社債のみで運用されるのものから得られる分配金は利子所得になります。

投資信託に関する税金関係はこちらへ→投資信託にかかる税金を説明できますか?

復興特別所得税

平成25年1月1日~平成49年12月31日までの25年間、復興特別所得税として、

所得税額×2.1%

が上乗せ課税されます。

これは、利子所得や株式、投資信託などの配当、譲渡所得も対象となります。

外貨MMFは為替差益を含む売却益が非課税

外貨建てMMF(公社債投資信託)の譲渡所得等について、

現状非課税 → 20%の申告分離課税 に改正となります。

時期:平成28年1月1日以降の予定です。

上場株式と同じカテゴリーになり、損益通算の対象になるってことです。

これにより、上場株式や投資信託の譲渡損、配当金、分配金と損益通算することができ、損失は3年間繰り越すことができるようになる予定です。

公社債投資信託の売却益も改正

現状非課税ですが、2016年1月1日~20%申告分離課税となります。

したがって、損益通算の対象とできるようになります。

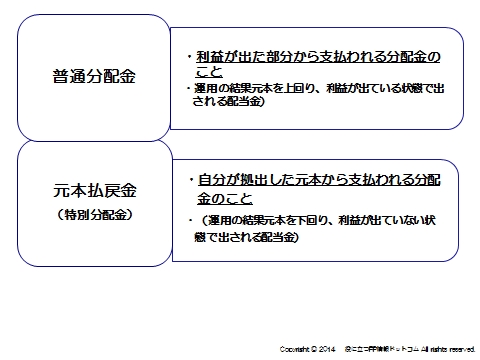

公募株式投資信託は20%申告分離課税

ただし、普通分配金のみです。

元本払戻金(特別分配金)は当然非課税です

金融類似商品

5年以下の一時払い養老保険などの金融類似商品は、預貯金同様20%源泉分離課税となります。

株式、証券投資信託の課税関係

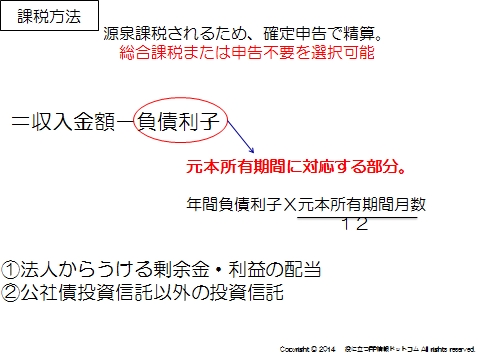

配当への課税

配当所得とは、株主や出資者が法人から受ける配当や投資信託(公社債投資信託以外)の収益の分配などに係る所得をいいます。

総合課税なので原則は確定申告が必要になりますが、申告不要制度を選択することもできます。

源泉徴収

平成26年1月1日以後に支払いを受けるべき上場株式等の配当等については、

15.315%(他に地方税5%)の税率

により所得税及び復興特別所得税が源泉徴収されます。

確定申告

必要経費として、株式などを取得するための借入金の利子を差し引くことができます。

また、配当控除の適用があります。

一方、申告不要制度を選択した場合は必要経費を差し引くことはできません。

配当控除はこちらで詳しく解説しています。

特定口座制度

証券会社に特定口座を開設することができます。

特定口座内の譲渡益は、その口座内で譲渡された株式のみで計算されます。

特定口座(源泉徴収あり)を選択した場合、確定申告は不要になります。

こちらも参考に。→一般口座と特定口座、どっちで口座開設してもらうか?

上場株式等に係る譲渡損失の繰越控除

確定申告書を提出し、その前年以前3年以内の各年において生じた上場株式等に係る譲渡損失がある場合、その年の株式等に係る譲渡所得等から控除することができます。

ですから、損失が出た場合は必ず確定申告をしておく必要があります。

なお、対象は上場株式等のみであり、非上場株式の譲渡損は繰越できません

株式等の譲渡所得における損失は、原則他の所得との損益通算はできませんが

上場株式の譲渡損は、上場株式の配当(申告分離課税を選択したもの)から控除することができます。

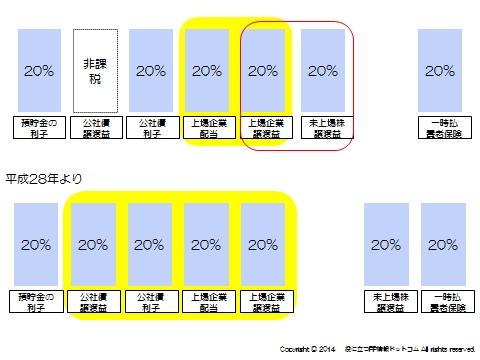

※未上場株式と上場株式の損益通算は現状可能ですが、平成28年よりできなくなります。

平成28年からの改正で損益通算の範囲が拡大

従来上場企業の株式譲渡損と配当の損益通算が可能でしたが、その範囲が平成28年より拡大します。

新たに、公社債利子が対象になるほか、従来非課税であった公社債の譲渡益が20%申告分離課税となることにより、こちらも損益通算可能になります。

スポンサードリンク

金融商品の税金をマスターする 合わせて読みたい