有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

国保って。。。

国民健康保険・年金保険料の負担は重い。。。。

例えば、課税所得350万で、奥様と子供というケースで考えてみると、

「川崎市」では年間約50万円かかります。

さらにそれに、本人と奥さんの国民年金保険料(毎月15,250円)がありますので、36.6万円(年間18.3万円×2人分)がプラスされると、全体では

年間合計86.6万円

になります。

実に、課税所得に占める社会保険料の割合は約25%!

税金と同じくらい、無視できない支払なのです。

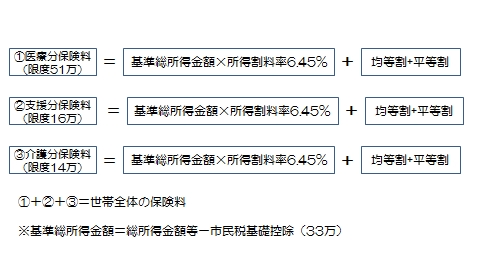

国民健康保険制度について

国民年金保険料は全国統一(15,250円〈平成26年度〉)ですが、国民健康保険料は最高限度額「77万円」のみが決まっており、最高限度額までは市町村(自治体)によって計算方法が異なります。

共通するのは被保険者が納める国民健康保険料には

「医療分保険料」

「支援分保険料」

「介護分保険料」

という3つの区分があり、それぞれに「所得割額」(所得に応じて算定)と「均等割額」(世帯人数に応じて算定)といった金額をプラスして計算されるということです。

(※ここにさらに「資産割額」〈保有資産に対して算定〉、「平等割額」〈世帯ごとに一律算定〉などの計算項目が追加される市町村もあります)

(例)川崎市の国民健康保険料計算方法

端的にいうと、国民健康保険はどこの市町村でも、所得が多ければ多いほど、また世帯加入者数が多ければ多いほど保険料が高額になります。

しかし、その保険料は市町村によって「大きな差」があるという“おかしな制度”になっています。

ではなぜ各市町村によって計算方法が違うのか?

どこの市町村でも国民健康保険料には

・「医療分保険料」

・「支援分保険料」

・「介護分保険料」

という3つの区分あるという点は同じですが、加算されている「所得割額」、「均等割額」(「資産割額」、「平等割額」)といった金額が市町村によってかなり異なってくるからです。

その結果、国民健康保険では次のような“おかしな現象”が往々にして起こってしまいます。

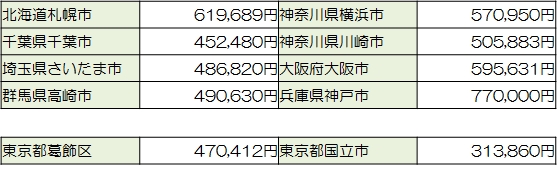

これは市町村によって保険料の違いを抜粋したものですが、これだけの格差があるのです!

市町村によって保険料がこんなに違う!

【前提】課税所得350万円 家族4人(夫40歳:個人事業主/妻40歳:専業主婦/子2人)

【参考】 東京都内、大阪府内の保険料格差

ご覧のとおり、「神戸市」と「国立市」を比べると、その格差は“倍”以上です。

同じ制度なのに「(年)40万円」も保険料が違うのです!

おかしなところはまだあります。

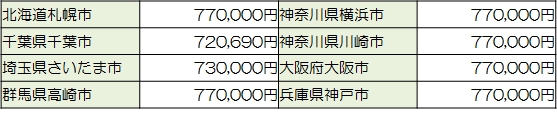

国民健康保険制度ではその変な計算方法から課税所得が「倍」になったとしても、最高限度額があるので“大して保険料は変わらない”という点です。

例えば、前提条件の課税所得が350万円→700万円になると、こうなります。

課税所得が倍になっても保険料は大して変わらない!

【前提】課税所得700万円 家族4人(夫40歳:個人事業主/妻40歳:専業主婦/子2人)

つまり、取れるところからはより多く取るではなくて、取れないところからからより多く取る。

―― 現行の国民健康保険制度は所得が低い人ほど負担割合が大きくなるという「逆進性」があるのです。

これもまた国の社会保障としては疑問符が付くところなのです。

次は社会保険の問題点へ

具体的な提案方法や話法はメルマガで話していきます。

登録はこちら

スポンサードリンク

国保って。。。 合わせて読みたい