有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

社会保険って。。。

社会保険料は上がり続ける

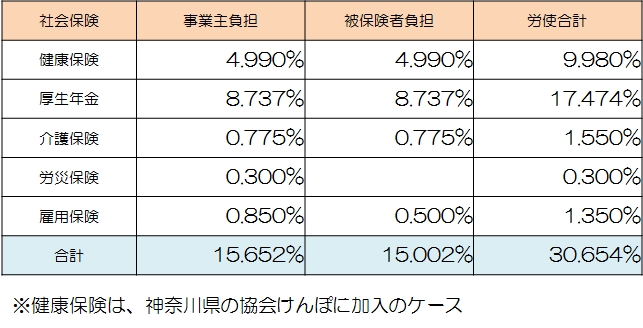

現在(平成26年度)の社会保険料率は次のとおりです。

このうち厚生年金保険料率は平成29年まで毎年0.354%ずつ上昇し、最終的には労使合計で18.3%になることが法律で決まっています。

そう考えると、役員報酬はもちろん、従業員給与に対して、実に28%から30%近くのキャッシュが社会保険料として徴収されていることが分かります。

社会保険の保険料率(平成26年度)

決して安くない健康保険料を毎月支払い続けるのは、万一の病気やケガなどに備えるためです。

しかし、ある意味では、健康保険は保険料を多く支払うと給付内容が下がるのです。

以下、報酬の違いによる保険料と給付内容の比較です。

健康保険の保険料と給付内容

報酬20万円と報酬120万円と比較した場合、1ヶ月に支払う保険料の差はなんと116,352円です。

一方、健康保険の給付内容を比較してみると・・・

違いは「出産手当金」と「傷病手当金」だけです。

逆に、報酬20万円が有利なものもあります。

それは「高額療養費」です。

報酬20万円は57,600円で済む一方で、報酬120万円はなんと254,180円の支払いになります。

高額な保険料を支払うほど自己負担割合が高いという矛盾です。

(民間の生命保険ではありえないことです)

たしかに、「出産手当金」と「傷病手当金」は報酬120万円の方が手厚くなっていますが、これはよくよく考えてみると、オーナー経営者にとってはあまり意味のない制度です。

まず大前提として、「出産手当金」は女性限定の給付です。

あなたが女性で出産の予定があるなら給付されますが、そうでない男性にはまるで関係のない話です。

次に、「傷病手当金」ですが、その給付条件は休職期間中に報酬が支払われない場合に給付される制度です。

逆にいうと、休職期間中に報酬を受け取っていれば給付されないわけです。

ここで考えてほしいのは、病気やケガなどで経営者が休職したとして「報酬を受け取らないということがありますか?」ということです。

通常では考えられないケースでしょう。

従って、「出産手当金」と「傷病手当金」の給付内容の差は大したメリットではないわけです。

このように報酬の違いによる健康保険料と給付内容を比較してみると、高額な保険料を支払うメリットを見つけるのが難しいとわかるでしょう。

支払った保険料に対するコストパフォーマンスが悪すぎる

実は、ここにも社会保険の矛盾があります。

ご存知のとおり、厚生年金の保険料は労使折半で負担する仕組みです。

となれば、オーナー経営者ならどちらの保険料も自分で負担しているのと同義といえます。

そう考えると、支払った保険料に対するコストパフォーマンスが悪すぎるのです。

現在の厚生年金の保険料率は17.474です。

(※毎年0.354%ずつ保険料率が上がります)

仮に、40年間ずっと厚生年金に加入していて標準報酬月額が50万円だったとしましょう。

すると、以下の保険料を支払っている計算です。

600万円 × 17.474% × 40年 = 41,928,000円

一方、受取年金額はというと、老齢基礎年金で年額772,800円です。(平成26年度)

これに加えて老齢厚生年金の額はおおよそ、、、

600万円 × 5.481/1,000 × 40年 × 1.031 × 0.985 = 年額1,335,875円

つまり、老齢基礎年金と老齢厚生年金でおおよそ年額2,108,675円(年額772,800円+年額1,335,875円)になります。

そうなると、「いったい何年で元が取れるのか?」という問題になるわけですが、

その答えはズバリ、「約20年」です。

41,928,000円 ÷ 2,108,675円 = 約19.9年

65歳から年金を受け取って20年経ったら年齢は85歳です。

民間の金融商品で85歳以降は「トクですよ!」と勧誘されたとしましょう。

「あなたならその商品に契約しますか?」という話です。

このようにオーナー経営者の場合は将来受け取る年金のコストパフォーマンスが悪すぎるのです。

老後資金の積み立てという観点から考えれば、他に有利な資産形成の方法がいくらでもあります。

受給開始年齢でももらえないことも

たしかに、コストパフォーマンスは悪くても、厚生年金の保険料は多く納めればその分将来の年金受取額も多くなります。

しかし、現行制度には「在職老齢年金」というものがあります。

これは何かというと、厚生年金を受け取る権利のある人が同時に厚生年金に加入していて、その人の報酬が高い場合は“年金を受け取れない”という制度です。

「在職老齢年金」は、その人が昭和12年4月2日以降生まれなら70歳だろうと、80歳だろうと、ずっと適用されてしまう制度です。

ということは、年金受給年齢に達した時点でスッパリと会社経営から引退しないと、「本来受け取れる年金が受け取れませんよ!」ということです。

だったら何のために高額な保険料を支払っていたのか?ということになるのです。

これが、社会保険の現実です。

スポンサードリンク

社会保険って。。。 合わせて読みたい