有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

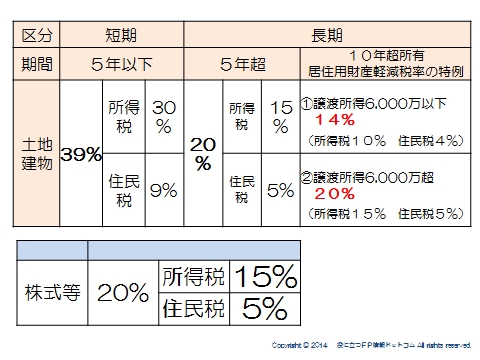

譲渡税率表

譲渡税率表

※所得税については、税額の2.1%が復興所得税として追加されます。

例題

15年前に購入した土地を3,000万で売却しました。

取得費は1,500万、譲渡費用300万とした場合の所得税、住民税は?

3,000万-(1,500万+300万)=1,200万

所得税→1,200万×15%=180万

住民税→1,200万×5%=60万

居住用財産を譲渡した場合の長期譲渡所得の課税特例

譲渡した年の1月1日において、所有期間10年を超える居住用財産である土地建物を譲渡した場合、3,000万控除後の所得金額に対する税率が軽減されます。

6,000万以下の部分→所得税10% 住民税4%(軽減)

6,000万超の部分→所得税15% 住民税5%(通常通り)

スポンサードリンク

譲渡税率表 合わせて読みたい