有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

住宅ローン控除

一定要件を満たすマイホームを新築、増改築し、住宅ローンを10年以上で借り入れた場合に、年末の残高に応じて税額控除が受けられます。

わかりやすく言うと住宅ローンを払い始めてから10年間は所得税や住民税が安くなる制度だと覚えておけばいいでしょう。

また、新築や中古物件の購入だけではなくリフォームをした場合にも一定の条件を満たせば住宅ローン控除の対象になります。

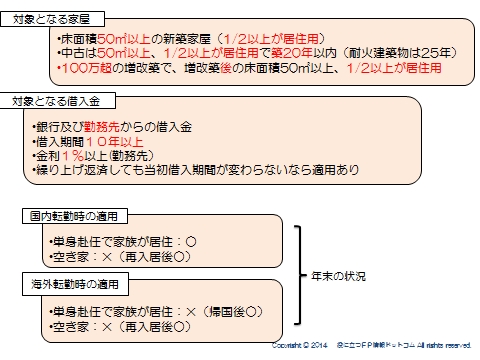

一定要件

①居住用家屋(ともに取得する土地)の取得をし、6か月以内に居住の用に供すること

②年末において一定の借入金を有すること

③合計所得3,000万以下の年に限る(年収ではなく、所得です)

④リフォームの場合、増改築費用が100万円以上であること

⑤新築する、購入する床面積が50㎡以上。増改築その他の場合は50㎡以上必要です

控除を受けるためには、確定申告が必要です。

毎年2月から3月の間に必要書類を持って、確定申告会場へいきましょう。

会場へ行けばやり方を教えてくれるので、その通りにやれば完成です。

サラリーマンなど、自分で毎年確定申告をしている人以外は、2年目からは勤務先に住宅ローン年末残高証明書を提出するだけで自動的に住宅ローン控除の手続きをやってくれます。

個人事業主など、自分で確定申告をしている人は毎年確定申告をするついでに住宅ローン年末残高証明書を提出する必要があります。

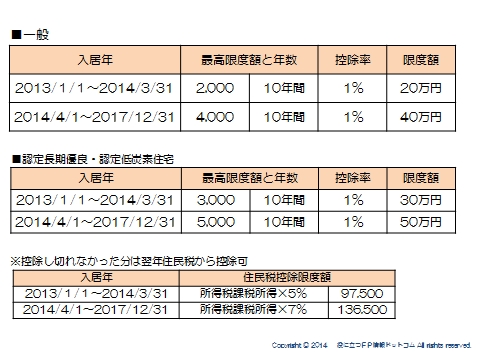

控除できる金額と期間

現状は、年末の残高に対して1%の率をかけた金額が控除額になります。

上限は4,000万円、期間は最長10年になります。

したがって、年末に5,000万の残高があったとしても、4,000万×1%=40万が控除金額ということになります。

必要書類と入手先

・住民票の写し:新しい住所を管轄している市役所

・住宅ローン年末残高証明書:10月から11月頃に借り入れした金融機関から郵送で送られてきます。

・登記事項証明書:法務局へ行くか、ネットでも入手可能。

・請負契約書(売買契約書):建物を建てたハウスメーカーや工務店から入手

・源泉徴収票:年末に職場が発行

中古住宅の場合は下記のいずれかが必要です。

・耐震基準適合証明書:建築士など

・既存住宅性能評価書:登録住宅性能評価機関

・既存住宅売買瑕疵保険の付保証明書:住宅瑕疵担保責任保険法人

以上の書類のうち、必要なものをそろえて手続きとなります。

住宅ローンに関する工夫

夫婦共働きのローンの組み方

連帯保障の場合は、連帯保証人はローン控除を受けることができません。

しかし、ペアローンは契約が2本で、それぞれ残高を抱えているために控除の対象となります。

一方、夫婦が連帯債務者となり不動産を共有するときには、「実際に負担した額+登記の割合で控除の割合が決まる」と考えてください。

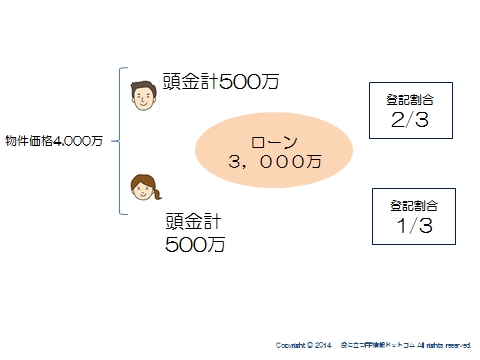

仮に、4,000万円の物件をそれぞれ頭金を500万円ずつ出したうえで、残りの3,000万を連帯債務でローンを組んだとします。

夫:500万+3,000万×2/3=2,500万

妻:500万+3,000万×1/3=1,500万

この割合に応じて、控除を受けることになります。(12/31時点の残高に対して)

今は共働きでも、将来仕事をやめたときに、夫が妻の分を負担すれば控除どころか基礎控除110万を超えた分は贈与税の対象となります。

また、ローン控除は夫の分だけが対象となります。

先も見据えた考えが必要です。

一括購入資金があっても

一括で買うお金があっても、ローンを組んだほうがよいケースがあります。

それは、

預金連動型住宅ローンです。

しかし、預金連動型住宅ローンであれば支払う住宅ローン利息をゼロにすることができ、さらに住宅ローン控除を受けることが出来ます。

スポンサードリンク

住宅ローン控除 合わせて読みたい