有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

公的医療保険とは?

公的医療保険は2つに分けれれます。

②被用者保険:健康保険や共済

保険種類 |

保険者 |

|

|---|---|---|

被用者保険 |

健康保険 |

全国健康保険協会・健康保険組合 |

地域保険 |

国民健康保険 |

市町村・国民健康保険組合 |

ここでは、健康保険制度について見ていきます。

健康保険の仕組み

被保険者(会社等の適用事業所の役員従業員)とその家族(生計一、3親等など)の疾病、出産、死亡等についての保険給付を行う制度で以下2つがあります。

■全国健康保険協会管掌健康保険(協会けんぽ):全国健康保険協会が運営します。

■組合管掌健康保険:各健康保険組合が運営します。

民間企業に勤務する人は、いずれかに加入します。

健康保険の適用を受ける事務所には強制適用事務所と任意適用事務所があります

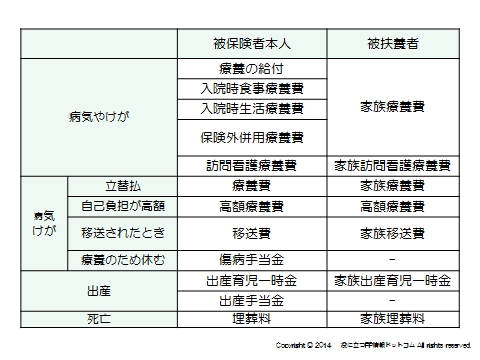

健康保険の主な保険給付

保険料

協会管掌健康保険の保険料は、事業主と被保険者が折半で負担します。

(保険料率は都道府県ごとに違います)

組合管掌健康保険は、規約で負担割合を定めるので、組合によっては従業員負担の少ないケースもあります。

毎月の保険料は、標準報酬月額及び標準賞与額に保険料率を乗じて計算します。

高額療養費とは?

健康保険の医療費は、原則3割が自己負担です。

残り7割は保険者が負担してくれます。

さらに、この3割分が高額になる場合、高額療養費制度という制度によって負担が軽減されます。

医療機関や薬局の窓口で支払った額が、暦月(月の初めから終わりまで)で一定額(自己負担限度額)を超えた場合に、その超えた金額を支給する制度です。

ただし、健康保険の自己負担部分以外は対象にはなりません。

自己負担でも、保険外併用療養費の差額部分や入院時食事療養費、入院時生活療養費の自己負担額は対象になりません。

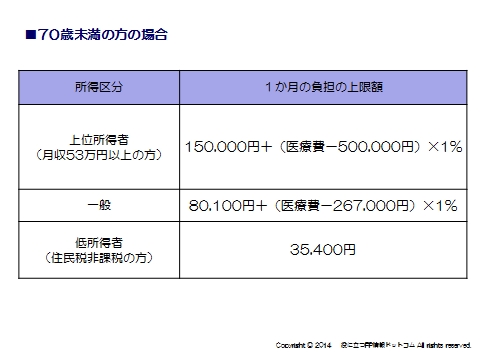

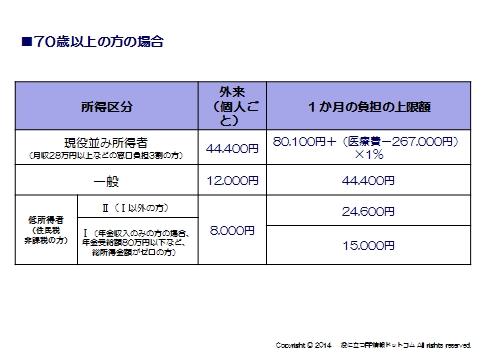

被保険者、被扶養者ともに同一月内の医療費の自己負担限度額は、年齢及び所得に応じて次の計算式により算出されます。

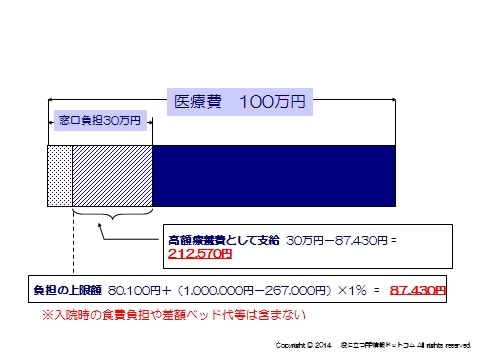

<例>

100万円の医療費で、窓口の負担(3割)が30万円かかる場合

100万円の3割ですから、自己負担は30万となります。

そうすると高額療養費の対象となりますので、上記の式に当てはめて計算します。

1か月の負担限度額:80,100円+(1,000,000円-267,000円)×1% = 87,430円

したがって、87,430円を超える部分については、高額療養費として支給されることになります。

高額療養費の現物給付化(健康保険限度額適用認定証)

従来、高額療養費制度があるとはいえ、一時的には高額な医療費の負担をせざるを得ませんでした。

平成24年からは、事前に届け出をして、「健康保険限度額適用認定証」の交付を受けることで、医療機関ごとの窓口での支払を自己負担限度額までにとどめることができるようになっています。

世帯合算

高額療養費の自己負担限度額に達しない場合であっても、同一月内に同一世帯で21,000 円以上の自己負担が複数あるときは、これらを合算して自己負担限度額を超えた金額が支給されます。

なお、同一人が同一月内に2つ以上の医療機関にかかり、それぞれの自己負担額が21,000 円以上ある場合も同様です。

(70~74歳の方がいる世帯では算定方法が異なります。)

多数該当

同一世帯で1年間(診療月を含めた直近12か月)に3回以上高額療養費の支給を受けているケース

→4回目からは自己負担限度額が変わります。

傷病手当金とは?

傷病手当金は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、病気やけがのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

なお、任意継続被保険者の方は、傷病手当金は支給されません。

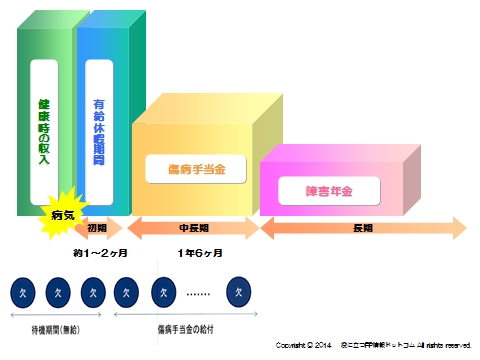

長期で働くことができない状態に収入がどう変化していくかここでは一般的なサラリーマンをイメージして見ていきたいと思います。

大きな病気になってしまい治療をする為に会社を休む必要が出てきました。

そんな時にまず使えるのが有給休暇。

その間は概ね今の収入と変わらないと言えますが、残業手当等が多い方ですとその分減ってしまう場合もあります。

ただ期間としては、人によるとは思いますが、長くても2カ月程度と思われます。

それが過ぎると健康保険制度からもらえるのが傷病手当金です。

傷病手当金は、病気やけがで休んだ期間のうち、最初の3日を除き(これを「待期」といいます。)4日目から支給されます。

※標準報酬日額=標準報酬月額÷30

※手当に課税はありません

その1年6ヶ月が過ぎると障害認定がされれば、公的年金制度から障害年金を受け取ることができますが、障害認定されなければそれ以降の公的な保障はありません。

出産育児一時金、家族出産育児一時金

出産育児一時金は、被保険者及びその被扶養者が出産された時に協会けんぽ支部へ申請されると1児につき42万円が支給されるものです。

なお、多胎児を出産された場合には、出産された胎児数分だけ支給されますので、双生児の場合は、2人分が支給されることになります。

<出産とは>

健康保険でいう出産とは、妊娠85日(4ヶ月)以後の生産(早産)、死産(流産)、人工妊娠中絶を言います。

また、正常な出産、経済上の理由による人工妊娠中絶は、健康保険による診療(療養の給付)の対象からは除かれますが、出産育児一時金の対象にはなります。

また、被保険者が、被保険者の資格を失ってから6ヶ月以内に出産された場合にも、被保険者期間が継続して1年以上ある場合には、出産育児一時金が支給されます。

直接支払制度

直接支払制度は、協会けんぽから支給される出産育児一時金を医療機関等における出産費用に充てることができるよう、出産育児一時金を協会けんぽから医療機関等に対して直接支払う制度のことです。

この制度を利用すると、被保険者が医療機関等へまとめて支払う出産費用の負担の軽減を図ることができます。

出産手当金

被保険者が出産のため会社を休み、事業主から報酬が受けられないときは、出産手当金が支給されます。

これは、被保険者や家族の生活を保障し、安心して出産前後の休養ができるようにするために設けられている制度です。

出産手当金が受けられる期間

出産手当金は、出産の日(実際の出産が予定日後のときは出産の予定日)以前42日目(多胎妊娠の場合は98日目)から、出産の日の翌日以後56日目までの範囲内で会社を休んだ期間について支給されます。

出産が予定よりおくれた場合

予定日よりおくれて出産した場合は支給期間が、出産予定日以前42日(多胎妊娠の場合は98日)から出産日後56日の範囲内となっていますので、実際に出産した日までの期間も支給されます

支給される金額

出産手当金は、1日につき標準報酬日額の3分の2に相当する額が支給されます。

会社を休んだ期間について、事業主から報酬を受けられる場合は、その報酬の額を控除した額が出産手当金として支給されます。

国民健康保険のしくみ

基本的な仕組みとして、以下の3つを押さえておきましょう。

①保険者は市区町村(特別区含む)、国民健康保険組合 となります。

②保険料は、各市区町村により異なります。

③給付内容は、健康保険の給付内容とほぼ同一です。

※傷病手当金がないなど、一部違いはあります。

国民健康保険の実態はこちらで詳しく解説しています。

スポンサードリンク

公的医療保険とは?国民健康保険、高額療養費、傷病手当金を解説 合わせて読みたい