有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

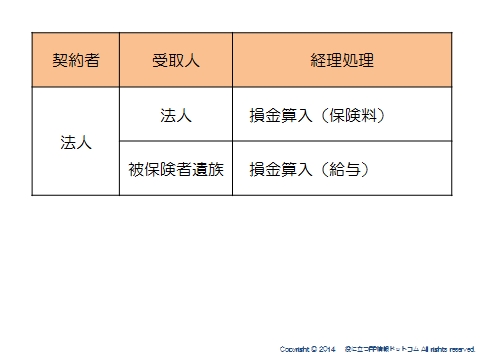

法人における生命保険の経理処理

基本的に、貯蓄性のある商品は資産に計上、貯蓄性のない商品は、損金に計上すると覚えてください。

これをベースに、異なる処理をするものを整理していきましょう。

・資産に計上=【保険料積立金】として経理処理します。

・損金に計上=【保険料】として経理処理します。

あくまでも受取人が法人のケースです。

受取人が遺族等になると、その本人へのメリットしかないため、

法人は同じ損金でも、従業員への給与として処理することになります。

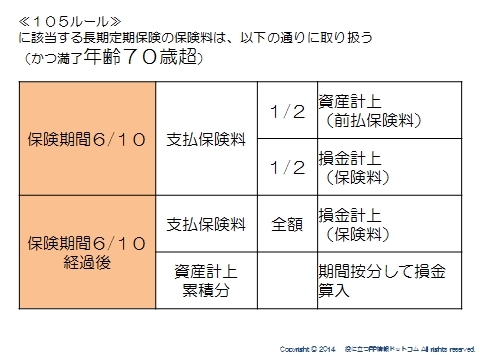

長期平準定期保険の経理処理

定期保険のうち、以下2つの要件(105ルールといいます)を満たすものを、長期平準定期といいます。

①満了時年齢が70歳超

②保険期間の2倍+加入時の被保険者年齢が105を超えるもの

例えば、40歳の人が、保険満了年齢100歳の定期保険に加入したとすると

(100-40)×2+40=160>105

となり、これは長期平準定期にあたるとなります。

保険期間の前半6割にあたる期間

保険料の1/2を【前払保険料】として資産計上し、残り1/2を保険料として損金計上します。

※後で取り崩して損金にするため、保険料積立金ではなく、前払保険料となります。

残りの4割にあたる期間

保険料の全額を損金計上し、かつ、前払い保険料として資産計上されている金額を、残期間で按分して損金算入していきます。

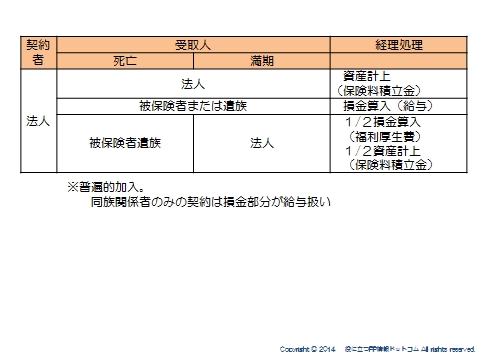

福利厚生プラン(1/2養老保険)の経理処理

法人を契約者とし、役員、従業員を被保険者として、

・満期保険金の受け取りは法人

・死亡保険金は遺族

とした場合は本来資産計上する養老保険料の1/2を、福利厚生費として損金算入できる。

普遍的加入が条件になります。

特定の者だけを加入させる場合、福利厚生費としては認められません

その他

配当の経理処理

原則として支払いを受けた事業年度の益金に算入します。

(なお、益金不算入となる法人からの配当とは区別してください。)

保険金の経理処理

法人が保険金等を受け取った場合は、資産計上している金額がある場合はそれを取り崩して残りを雑収入として益金計上します。

資産計上額がなければ全額益金計上して、法人税の課税対象となります。

法人保険メール講座『10倍売る人の話法構築術』はこちら

売れる人が持っている引出しと訊き方を明らかにしていきます。

スポンサードリンク

法人保険への課税とは?長期平準定期、ハーフタックスプランを解説 合わせて読みたい